早报

必读

名家

学堂

您的位置: 零点财经>股票问答>股票定价常见问题解答>

《上市公司股权激励管理办法》“第二十三条 上市公司在授予激励对象限制性股票时,应当确定授予价格或授予价格的确定方法。授予价格不得低于股票票面金额,且原则上不得低

哪些情况可以在董事会、股东大会阶段确定发行价格,哪些情况必须在取得发行核准批文后由市场投标决定价格?根据《证券发行办法》的规定,非公开发行股票的发行底价为定价基

从1月30日发布征求意见稿开始,短短1个月时间内,证监会、上交所收到数百份各类意见建议。其焦点包括发行上市条件的包容性、市场化定价的有效性、上市初期必要的流动性

资产定价理论源于马柯维茨(Harry Markowtitz)的资产组合理论的研究。1952年,马柯维茨在《金融杂志》上发表题为《投资组合的选择》的博士论文是现代

资本资产定价模型理论阐明了在发展成熟的资本市场中,投资的预期收益率与投资所可能遭受的市场风险之间的联系。主要思想是在有效的市场中,风险被分为两个部分:由市场所引

资本资产定价模式(CAPM)在上海股市的实证检验,资产定价问题是近几十年来西方金融理论中发展最快的一个领域。1952年,亨利·马柯维茨发展了资产组合理论.一、资

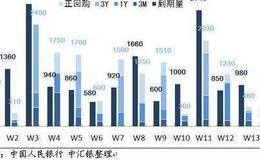

我国货币供给量对股票价格的 影响 力度较小且影响的方向不确定,而利率对股票价格的影响力度相对较大且是单一的负向影响,不过两者均不是股票价格的格兰杰原因。当前我国

假设投资者是风险中立的,以单期定价为例 。设某股票当前的市场价格为S0,一期后价格可能上升为SH,也可能下降为SL 。WH为股票价格上升的概率;(1-WH)为股

定价模型的价值影响期权价格的因素众多,在B-S公式之前,人们只能就单个因素的影响做一个定性的分析,而B-S定价模型出现后,一举突破了以前的瓶颈,实现了五个影响因

威廉姆斯(Williams)1938年提出了公司(股票)价值评估的股利贴现模型(DDM),为定量分析虚拟资本、资产和公司价值奠定了理论基础,也为证券投资的基本分

Black-Scholes期权定价模型虽然有许多优点, 但是它的推导过程难以为人们所接受。在1979年,罗斯等人使用一种比较浅显的方法设计出一种期权的定价模型,

外汇期权是一种有效的规避外汇风险的金融衍生工具。定价方法的研究是研究外汇期权的核心问题。本文针对目前国内外外汇期权定价方法的研究现状进行了总结归纳,并得出了相应

二项期权定价模型假设股价波动只有向上和向下两个方向,且假设在整个考察期内,股价每次向上(或向下)波动的概率和幅度不变。模型将考察的存续期分为若干阶段,根据股价的

Black-Scholes期权定价模型虽然有许多优点, 但是它的推导过程难以为人们所接受。在1979年, 罗斯等人使用一种比较浅显的方法设计出一种期权的定价模型

现金流贴现估值模型 DCF( Discounted cash flow]DCF属于绝对估值法,是将一项资产在未来所能产生的自由现金流(通常要预测15-30年)根

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除