早报

必读

名家

学堂

您的位置: 零点财经>外汇>外汇风险>

任何一种决策软件,如果不能计算期权价格关于市场或模型参数变化的敏感性参数,也就是常说的Greek。它就不可能得到广泛的应用,我们列出了一系列的敏感性参数,并且利

远期的期权远期期权的远期价格期权的远期价格等于期权价格乘以一个系数,该系数反映持有C的成本。

我们研究三种情况:即期标的资产的即期期权,远期产品的即期期权和远期期权。我们发现Dumas, Fleming和Whaley的前向方程在特定的条件下才成立,即:持

许多公司面临着同样一个问题,那就是正的和负的外汇现金流在时间和(或)数量上不匹配。当公司最终要把外汇转人公司的资产负债表的收支中时,会出现汇率风险。基本上有两种

基本思想:基本思想的规范化:

“有效市场”假设是Black-Scholes模型的基础,如我们弱化此假设,引入离散避险、交易成本、随机波动等因素,则动态避险(dynamic hedging)安

为确定一项期权的唯一价格,我们需要用一个模型来描述基础的St的变化。为简单起见,假定Black-Scholes模型具有不变的波动率,St遵循几何布朗运动.在风险

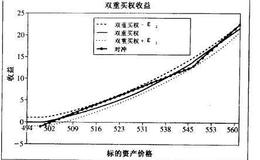

双重货币标价的远期生效期权 双重货币标价的远期生效期权(quanto forward-start plain vanilla)的收益为: 双重货币标价的幂期权双

远期双重货币工具执行价格为K的远期双重货币工具(quanto forward)的收益定义为: 双重货币标价的欧式基本香草期权工具执行价格为K的双重货币标价欧式基

所谓双重货币标价期权(yuanto)是这样一种期权:合约的基准货币(base currency)和标的期权(underlying option)的基准货币不同,

“扩展”是指国内基准货币与标的货币不同的情况。为推导一般情况下的表达式,我们将扩展具有相应的即期价格集合UiB和BiB的合约的即期价格的数量,这些即期价格的基准

它的标的资产取事先选定的即期价格或变异期权篮子中的最大值或最小值。取优和取差货币远期合约取优买权和取差卖权

它是复合期权的这样一个变种:在远期生效期权战略中,各远期生效期权在基础期权(root option)的到期日都确定下来。这意味着期权持有人在标的合约到期日如果执

在无障碍期权下,我们定义函数:现在我们可以把上涨函数定义为:我们可以把下跌函数定义为:

阶梯期权上期价值函数在双重障碍期权下,非折扣双重出局买权(a non-discouned double knock out call)的价值函数由下式给出:

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除