早报

必读

名家

学堂

您的位置: 零点财经>>读懂上市公司>

成本费用是企业进行成本费用分析的基础,分析的目的是为企业经营管理者提供有助于其解该成本费用报表,了解企业成本费用构成情况及发展变化趋势,加强成本费用管理的信息。

1、综合分析与业绩评价的目的财务分析从盈利能力、营运能力和偿债能力角度对企业的经营活动、投资活动和筹资活动状况进入了深入,细致的分析,以判明企业的财务状况和经营

成本费用报表分析采用何种方法,主要取决于分析的内容和目的。一般来说主要采用比破分析法、结构分析法和因素分析法等财报分析的常用方法。1、比较分析法比较分析法是财报

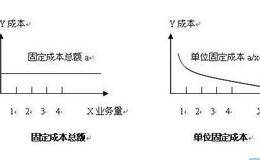

1、成本费用报表的传统分析成本费用报褒的传统分析是指按照成本费用的构成要素进行的分析。企业的费用有多种分类方法,会计上综合多种分类方法将费用分为直接费用、间接费

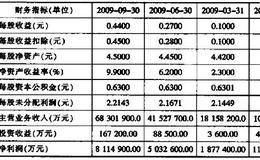

每股股利每股股利是指股利总额与期末普通股股份总数之间的比率,它反映的是每一普通股所能获得的实际股息,同时也反映出企业普通股的获利能力和投资价值。其计算公式为:每

由于资产的人账价值大多是按取得资产时实际发生的成本入账(也有部分项目按公允价值反映,如交易性金融资产和投资性房地产等),因此,资产负债表中的大部分项目都是以历史

收入是企业在销售商品、提供劳务和让渡资产使用权等日常经营活动中产生的经营利益的总流入。在市场经济条件下,企业只有不断地增加收入、扩大利润,才能提高其偿债能力,筹

收益质量是指报告收益与公司业绩之间的相关性。如果收益能如实反映公司的业绩,则认为收益的质量好;如果收益不能很好地反映公司业绩,则认为收益的质量不好。决定收益质量

会计凭证、会计账薄作为会计核算的基础资料,一般不对外公开,而财报则是公开给报表使用者的。财报所提供的会计信息如果是虚假的,其直接结果将是误导报表使用者,使其作出

趋势分析法的运用1、趋势分析法的定义趋势分析法是根据企业连续若干会计期间(至少3期)的分析资料,运用指数或动态比率的计算,比较和研究不同会计期间相关项目的变动情

数千字,聊聊穆迪主权信用评级背后的真相和套路。第一部分:回顾希腊债务危机的历史先回忆2009年开始希腊债务危机及欧债危机蔓延的历史。2009年12月起希腊债务危

投资活动产生的现金流量(1)投资活动流入现金项目。第一,收回投资所收到的现金,反映企业收固的投资本金以及与投资本金一起收固的投资收益。债券投资本金与利息易于分请

1、资产负债表遗漏很多先法用货币表示的重要经济资源和义务信息会计的特点之一是以货币为计量单位。由干这一原因作为反某一时日企业财务状况的报表,可能遗报许多无怯用货

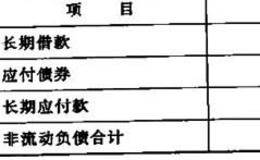

上市公司非流动负债比重分析非流动负债比重指非流动负债与负债总额之比。其计算公式如下:非流动负债占负债总额的比重=长期负债/负债总额×100%非流动负债占负债总额

所有者权益企业投资者自有的对净资产的所有权,它既是企业生存和持续发展的基础,也是企业维护债权人权益的基本保证。因此,站在债权人的立场上看,当然是所有者权益的规模

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除