早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

OIC应该在考虑与不考虑商誉的情况下分别进行计算,因为这两个比率分析的是不同的问题。例如,进行溢价收购的公司必须花费实实在在的资源去收购有价值的经济资产。如果公

已经重组了财务报表,我们对投入资本和相关的税后经营收入有了一个清晰的衡量。投入资本回报率(ROIC)衡量NOPLAT与投入资本的比值:ROIONOPLAT/投入

虽然与非经营资产有关的现金流并不包括在自由现金流中,但其自身是有价值的,应该单独进行估值:公司自由现金流现值+税后非经营现金流和可交易证券的现值=企业的总价值为

为了增长,公司必须将现金流中的一部分重新对业务进行投资。为了得出自由现金流,需要从总现金流中减去总投资。我们将总投资分为五个主要方面。1. 经营流动资本的变化:

总现金流代表公司经营所产生的现金流。它代表公司在不需要卖出非经营资产(如富余现金)或额外融资的情况下可用于投资和支付投资者回报的现金。总现金流由两部分组成:1.

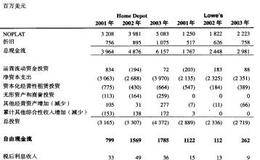

自由现金流是这样定义的:FCF=NOPLAT+非现金经营费用-投入资本新增投资图7.9进行了自由现金流的计算并对其进行了调整,调整为HomeDepot公司和Lo

为了确保对损益表重组是完整的,我们建议将净收入与NOPLAT做调节检验(见图7.8的底部)。为了调节NOPLAT,我们从净收入开始,加上递延税负债的增量和商誉摊

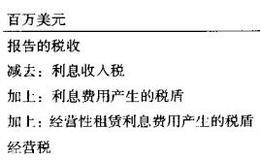

边际税收是指公司在扣除了融资和非经营项目后所需缴纳的税收。如果公司消除了融资杠杆,则需要缴纳额外的联邦所得税(1)和州所得税(2)。如果国外税(3)是基于回报而

为了消除非经营项目的税后影响,每一行都应乘以公司的边际税率。边际税率是指收入每多一美元所需交的税收。要计算边际税收,必须研究公司的财务脚注。HomeDepot在

因为非经营项目也会影响报表中的税收,因此也需要调整为全部权益经营的业务的水平。因为利息支出是可以在税前进行抵扣的,所以高杠杆的公司会有相较更低的税收负担。因为更

我们大致列了一些没有反映在资产债务表上的资产:经营性租赁和资本化研发。损益表对此也应该进行调整。经营性租赁•由利息和折旧组成的经营性租赁支付是包含在EBITA之

为了得到由投入资本产生的税后收入,我们计算了扣除调整税后的净经营利润(NOPLAT)。NOPLAT代表经营产生的所有投资者都可以得到的总收益。要计算HomeDe

权益包括初始投资者的资金,如普通股和资本公积,也包括投资者资金以留存回报和其他累计综合回报的形式进行的再投资。在美国,其他累计综合回报主要由汇兑损益和那些价值已

负债包括任何短期和长期有息债务。短期负债包括商业票据,应付票据和长期负债中的当期部分。长期负债包括定息负债、浮息负债和期限大于一年的可转债。有息债务如果公司固定

如果公司对员工提供一个固定回报的养老金福利计划,它必须每年对这个计划进行投资。如果公司的投入比提供养老金计划的支出要快,按照美国通用会计准则(GAAP),公司可

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除