早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

虽然不可能提供一张关于公司历史财务表现的面面倶到的备查清单,但是下面几个要点值得大家牢记:备查清单1.尽可能向后看(至少10年)。长的时间跨度能让你确定公司和行

股息支付率等于总的普通股股息除以普通股股东可获得的净收入。我们可以将支付与现金流再投资率(前面已经考查过)相结合的方式来更好地理解公司的财务状况。一方面,如果公

为了更好地理解杠杆的力量(和危险),考虑权益回报率和投入资本回报率之间的关系:ROE=ROIC+[ROIC-(1-T)Kd]D/E权益回报率就像公式所显示的那样

为了衡量公司应付短期负债的能力,需要计算两个比率:传统的利息保障率和更高级的衡量指标,即息税折旧摊销和租赁费用前利润(EBITDAR)与利息和租金支出之和的比率

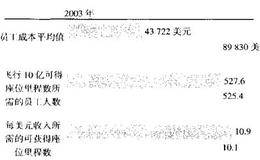

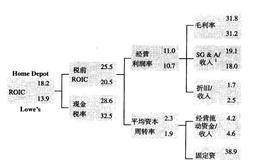

图7.19将每个比率组织入一张树形图里,就像先前建立的ROIC树形图一样。我们并不要报告计算出来的比率值,如每店铺收入,而是要报告这些比率的变化情况并将它们与收

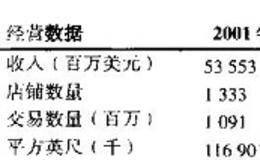

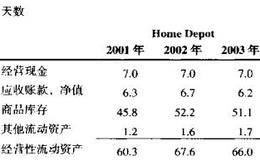

利用图7.18的经营统计报告,我们发现Home Depot不但比Lowe’s拥有的店铺数多,而旦每个店铺的收入也更多(Home Depot每店铺收入3800万美

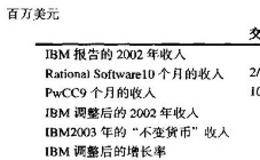

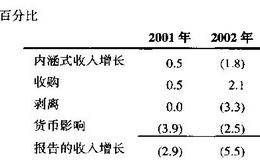

当兼并和收购、货币转换和会计变更的影响从公司的年度收入增长中被剔除后,我们就可以从经营的角度分析公司的收入增长。最标准的分解是:标准分解利用这个公式,就可以计算

每年,美国财务会计标准委员会和国际会计标准委员会都会对一些业务交易的财务处理进行方法推荐。大多数收入确认政策的变更并不直接来自委员会的正式公告,而是来自调研项目

通过收购获得的ROIC与从公司内涵式增长反映的ROIC有非常不同的特征,因为在收购一家公司时必须付出相当高的溢价。因此,理解公司的历史收入增长是怎样获得的就非常

跨国公司要用许多货币来经营业务。在每一个报告阶段末期,这些收入必须转换成报告国本国的货币。如果外国货币相对于本国货币升值,这种转换以一个更好的汇率会导致更高的收

我们之前得出结论认为公司的价值是由ROIC、WACC和增长所驱动的。截至这里,我们将增长仅仅定义为现金流的增长。但是,又是什么在驱动企业的长期现金增长?假设利润

在外部分析时,往往仅局限于财务数据。如果你在公司内部,而公司披露了一些经营数据,你就需要将业务驱动因素与投入资本回报率直接联系起来。通过对业务驱动因素的评估,你

一个全面的价值评估模型应该能够将公司会计报表中的每行项目都转化成某种类型的比例。对于损益表来说,大多数项目是销售的百分比。(但是,例外也是存在的:在计算平均税率

与自身的加权平均资本成本或与宿敌Lowe’s公司相比,HomeDepot公司获得了超额的投入资本回报率。但是什么驱动了这么好的表现?这种表现会持续吗?为了更好地

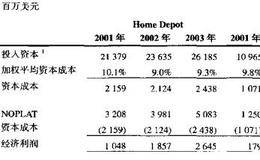

经济利润计算方法如下:经济利润=投入资本x(R0IC-WACC)对于这种定义,用NOPLAT/投入资本替代ROIC,消去一些项即得到:经济利润=NOPLAT-(

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除