早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

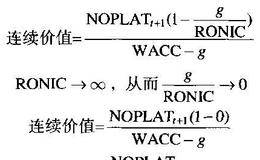

对收敛公式的不正确理解产生了另一个变形公式:这个公式假定在连续价值计算期内回报会以某个比率增长,而且这个比率常常为通货膨胀率。因此,结论就是回报应该用真实的加权

推荐的折现现金流公式可在附加更多约束假设(有时并非合理约束)后修改为连续价值计算公式。一种变形是收敛公式。对于竞争性行业中的很多公司来说,由于所有的超额利润都会

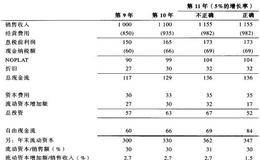

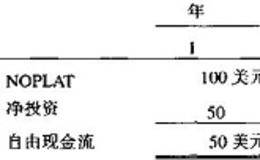

图9.9说明了一个在预测自由现金流基准水平时常犯的错误:假设投资率是常数,则NOPLAT、投资以及自由现金流都以相同的比率增长。从第9年到第10年(可明确预测期

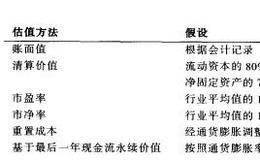

实际应用中还有其他一些计算连续价值的方法,但结果常常是错误的。当然,如果能够谨慎使用,有些方法还是可以接受的,但我们还是倾向于选择前面推荐的方法,因为推荐的方法

分析师有时会因连续价值的不确定性和数量级而有些过分保守。但是,如果能够合理估计连续价值,不确定性就可能在两个方向上起作用:结果高于无偏估计和低于无偏估计的可能性

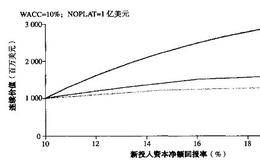

很多金融分析师习惯性地假定,连续价值计算期内新投入资本的回报率等于资本成本。这种假设可以让他们不必再去预测增长率,因为在这种情况下增长率既不会增加价值也不会破坏

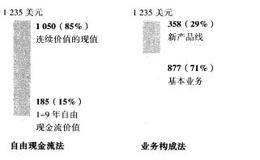

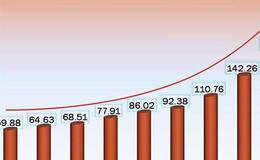

企业高管每每提到“所有的价值都在于连续价值”时总是觉得不太舒服。图9.6说明了“创新公司”所面临的这个问题,看上去“创新公司”85%的价值都来自连续价值。不过对

一个相关的问题是公司的竞争优势持续期间,或者说公司可以获得超常回报的期间。这个概念可以这样理解,公司在一段时间内将取得高于资本成本的回报,之后回报就会逐步下降,

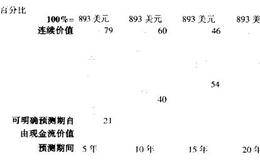

尽管对可明确预测期间长度的选择很重要,但它并不影响在公司的价值,它只是影响公司的价值在可明确预测期间和之后的时间内的分布。图9.3中,无论可明确预测期间多长,公

对连续价值的理解有三个常见的错误。第一是认为可明确预测期间的长度会影响公司的价值;第二是认为连续价值与公司的竞争优势期(即预测公司投入资本回报高于资本成本的时期

使用经济利润模型,得出的连续价值不等于公司在可明确预测期间之后的价值,而是等于在可预测期间期末时公司投入资本的增加值。公司的总价值可表示如下:公司的总价值经济利

因为基于永续经营假设的公式依赖于保持不变的参数,所以只有当公司的经营达到一个稳定的状态,有恒定的增长率、利润率、资本周转率以及加权平均资本成本时,使用连续价值公

我们可以通过一个简单的例子来说明价值驱动因素公式实际上是对现金流预测和折现过程的复制。首先,我们对现金流进行预测:现金流5年之后,公司仍保持如上表所示的规律。在

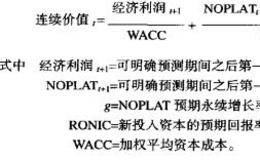

如果采用企业折现现金流模型进行估值,应该采用价值驱动因素公式来估算连续价值:连续价值式中NOPLATVF可明确预测期间之后第一年NOPLAT的正常化水平;G=N

为了预测公司的价值,我们把公司的预期现金流分成两段来处理,公司的价值可定义为:公司价值=可明确预测期间的现金流现值+可明确预测期后的现金流现值上式中第二项就是连

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除