早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

通常,我们建议分析一套倍数,以更好地了解一家公司相对于其同类企业的价值。在少数情况下,你或许需要在估值中使用一个代表性的倍数。例如,以外部角度估计少数股东利益的

为了使用可比公司进行分析,你必须首先建立一个同类企业组。大多数的分析员从考查公司所在的行业开始。但是,你是如何定义行业的呢?有时,一个公司会在年报中列出其竞争对

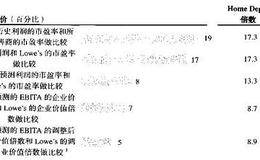

为了恰当地使用倍数方法,请使用下列四项最佳方法:1.选择ROIC和增长率方面相近的可比对象;ROIC2.使用基于未来估计的倍数;3.使用以EBITA为基础的企业

一个周密的倍数分析能够提供关于公司和竞争对手有价值的见解。相反,一个不准确的分析可能引起混淆。在图12.3中,我们建立了一套倍数分析,使用不同的方法分析Home

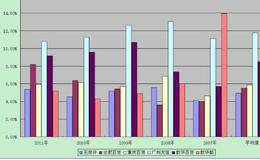

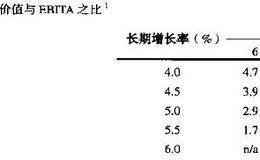

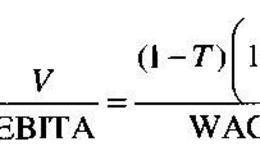

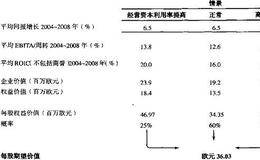

为了证明不同的投入资本回报率和增长率如何导致不同的倍数,图12.2使用关键价值驱动因素公式为某家公司建立了一套假设的倍数,该公司的现金税率等于30%,资本成本等

为了了解投入资本回报率和增长如何驱动倍数,我们再回顾一下在关键价值驱动因素公式。关键价值驱动因素公式关键价值驱动因素公式是以现金流量为基础的公式,它以NOPLA

许多投资人和公司管理者盲从华尔街权威的教导,他们相信倍数是由利润增长驱动的。Motley Fool投资者网站的David和Tom写道:“市盈率通常反映了市场对于

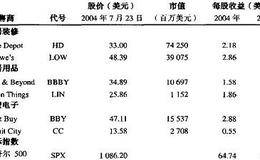

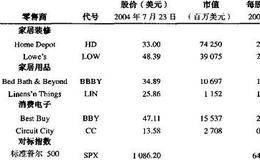

每周,投资银行的分析员制作估值的可比公司表格,报告Home Depot和其他美国零售商在股票市场的表现。图12.1是一个典型估值汇总表的简略版。我们用图12.1

折现现金流分析是对项目、部门和公司进行估值最准确和最灵活的方法。然而,任何分析最多只能与其所依赖的预测一样准确。在公司价值的关键成分上——例如公司的投入资本回报

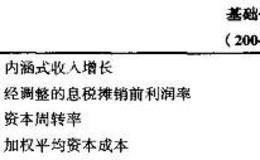

我们运用敏感性分析来补充情景分析。图11.11总结了我们改变收入增长、利润率、资本周转率和资本成本预测对喜力的价值所产生的影响。我们不可能直接比较敏感性,因为我

我们还评估了喜力在其他两种情景下的价值,即经营改善情景和大举收购情景。结果汇总见图11.10。图11.10情景价值总结在经营改善情景下,我们预测喜力可能将利润率

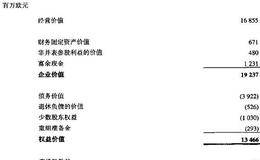

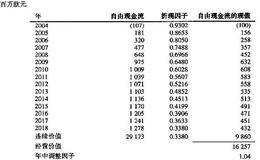

如图11.9所示,在正常情景下,喜力的权益价值是134.66亿欧元,即每股34.55欧元。为了计算权益市值,我们把富余现金、金融固定资产和非并表的参股利益等非营

图11.7和图11.8分别显示了使用折现现金流法和经济利润法计算喜力经营价值的结果。在这两种方法下,喜力的经营价值是168.55亿欧元。图11.7喜力:用折现现

价值评估可能对未来假设中的细小变化高度敏感。我们来看看未来市盈率为15到16倍的一家典型公司的敏感性。如果该公司的资本成本提高0.5个百分点,价值就会下降大约1

一旦你认为你的模型逻辑是正确的,你应该检验你的最终结果是否合理。如果是上市公司,那就把你的结果与市场价值进行比较。如果你的估计与市场价值相差很远,那也不要匆忙断

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除