早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

20世纪90年代末,众多上市公司仅有很低的销售额,而且没有利润。对于许多金融分析人员来讲,对新公司进行估值十分困难,因为潜在市场规模、盈利性和投资需求上存在着很

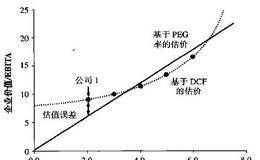

由于PEG率能够分析增长率不同的公司,似乎和标准的企业价值倍数相比更胜一筹。不过,PEG率有其自身的不足,会造成估值的误差。第一,PEG率没有衡量预期增长的标准

由于市值销售比假设所有公司的营业利润率均相似,它进一步限制了企业价值与EBITA的倍数。市值回报增长比(PEG率)则更为灵活,因为它允许预期增长率在不同公司间是

一般而言,市值销售比倍数在解释公司估值时不是特别有用。如前所述,企业价值与EBITA的倍数假设有相近的增长率和增量资本回报率。企业价值与销售收入的倍数则有另外一

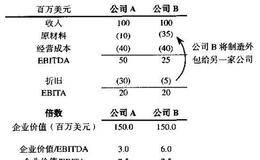

由于估值以未来的现金流为基础,使用EBITDA也许比使用EBITA效果更好。但是,情况并不总是如此。图12.6列举了仅在一个方面不同的两家公司。公司A使用自己的

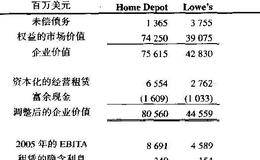

在图12.5中,我们就富余现金和经营租赁调整了Home Depot和Lowe’s的企业倍数。为了调整企业价值,我们首先计算Home Depot负债加权益的市场价

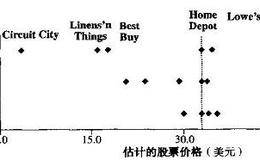

要了解非经营资产引起的失真,再考虑一下图12.1显示的倍数分析。图12.1零售商估值汇总表,2004年7月根据BestBuy和Circuit City各自的企业

为了调整企业价值,将养老金负债的税后现值与负债及权益相加。养老金为了扣除与计划资产有关的非经营回报及损失,从EBITA开始,加上养老金的利息费用,并减去与计划资

对于没有将股票期权计入费用的公司,EBITA会人为地上升。为了恰当地计算企业价值倍数,从EBITA中减去新赠与的员工期权奖励的税后价值。股票期权为了调整企业价值

对有较多经营租赁的公司而言,企业价值会被人为降低(因为我们忽略了基于租赁的债务的价值),EBITA也会被人为降低(因为租赁费用包括了利息成本)。EBITA为了计

由于EBITA扣除了富余现金的利息收入,企业价值也不应该包括富余现金。为了计算企业价值的倍数,权益和债务价值相加求和,减去富余现金,最后除以EBITA。EBIT

尽管在计算倍数时,使用EBITA比使用利润要好,但是,企业价值倍数仍必须对包括在企业价值里或者报告的EBITA中的非经营项目进行调整。我们说明了基于现行会计准则

与EBITA不一样,净利润是扣除了非经营回报和损失后计算得到的。因此,一项非经营损失,如一项非现金注销,将显著降低利润(对于价值没有可比性的效应),导致市盈率人

我们重点讨论经营绩效的驱动因素——ROIC、增长和自由现金流,因为传统的比率,如资产回报率和权益回报率,混合了经营和资本结构的效应。在倍数中也是同样如此。市盈率

在建立一个倍数时,分母应该使用预测利润,而不是历史利润。和历史回报倍数的不同,未来回报倍数符合估值原理——尤其在公司的价值等于未来现金流现值,而不包括沉没成本时

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除