早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

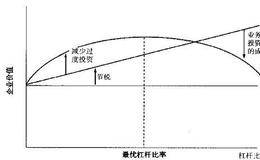

债务与权益相比,最明显的好处是可以节税。债务的利息费用是在税前扣除的,而向股东发放股息和回购股票的费用却不是这样。用债务代替权益减少了税前收入,因而提高了公司的

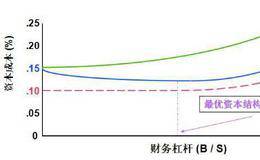

尽管学术研究者数十年来一直在调查以债务与公司总价值之比来衡量,公司的杠杆比率应该是多少的这个问题,但是至今仍然没有一个计算公司最优杠杆比率(即在该杠杆比率下能为

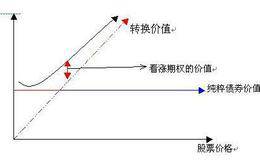

在过去的几十年间,融资工具日趋多样化。如今,债务以多种多样的形式存在着,包括直接债务、可转换债券、商品挂钩债券以及其他的结构化债务。权益性工具包括“传统”的普通

随着过去几年面临财务困境的公司增多,公司管理者对资本结构的决策也越来越重视。对公司资本结构进行仔细设计和管理,这更多是在于防止价值破坏,而不是在于创造价值。所以

随着业务经历它们的生命周期,公司将面临新的挑战,需要通过剥离资产来调整业务组合。这个过程是自然发生的,也是永无止尽的。被剥离的业务单元在其生命周期的后期,也有可

上市的所有权结构重组的另一种可选方案是发行跟踪股票。跟踪股票的一个优点是让母公司得以维持对分离出去的子公司的控制,但是这通常会使公司治理变得复杂。因为子公司和母

近期关于母公司回购的例子包括法国电信的Wanadoo公司和德国电信的T-Online公司。这两个电信公司先前都通过分拆上市,出售其互联网服务业务中的少数股权。分

分拆上市后的子公司在资本市场是否能取得成功,与它们所有权结构的发展有明显关系。一项小样本研究发现,所有少数股权分拆上市在后期,或者被全部出售,或者被重新购回。在

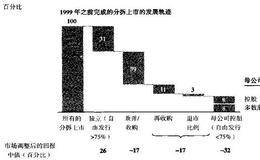

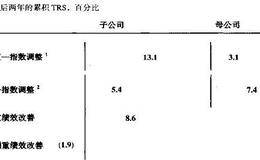

一般来说,市场调整后的长期绩效对于分拆上市后的母公司和子公司都是负的。但是,由于多方面的原因,分拆上市交易的绩效存在较大差异。绩效研究表明,由处于财务窘境的母公

法国电信手机业务Orange的分拆上市的例子说明了这种冲突。在从沃达丰公司收购了Orange后,法国电信于2001年分拆上市了Orange14%的股份。而沃达丰

母公司保留在子公司控股权时,所有权结构重组的缺点在于可能发生不清晰的公司治理。如果母公司强行保留最少股份以维持控制权,这会限制分拆上市业务的增长和价值创造,进而

有时母公司不想放弃对某一业务单元的控制权,可能是因为想维持母公司与子公司之间的部分协同关系,或者是保护子公司免受市场力量的影响,如兼并和收购。兼并如果公司不想放

根据麦肯锡的一项关于交易后经营与资本市场绩效的研究,公司分拆通常能满足或超过对价值创造的预期。一项对分拆交易样本中母公司和子公司经营绩效的分析发现,在完成交易后

许多公司分拆采用两个步骤来执行:首先发行少数股权(分拆上市),随后立即进行完全分拆。分拆一步完成的公司分拆通常会简单一些,而且因为不需要发行股票且不依赖于市场环

上市所有权交易的最常见形式是分拆。在这种情况下,母公司通过将拥有的子公司股份分配给母公司的股东,放弃对业务单元的控制权。分拆这种完全分离让子公司战略灵活性最大化

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除