早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

可以直接反映公司履行其短期偿债义务的能力的指标就是利息保障比率,定义如下:利息保障比率EBITA的利息保障比率衡量了一家公司在只投入等于其每年折旧费的资金来维持

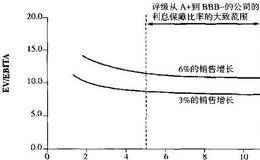

确定公司的信用评级过程非常精细,而且很大程度上取决于对于公司历史和未来可能的管理和业务绩效的定性评估。不过,实证证据显示,信用评级主要与两个财务指标相关:1.用

在为一个特定公司就如何设定目标资本结构提供指导之前,我们需要进一步提供有关信用评级的背景知识。信用评级的估计非常重要,原因有三。1.评级是关于资本结构健康状况的

尽管从外部比较资本结构和信用评级很重要,但是由于各个公司有着特定的投资需要、股息政策以及其他方面的考虑,它们还是会面临不同的挑战。因此你应该仔细分析未来现金流的

如果一个行业中许多公司都未实现其目标资本结构,那么同类组比较的结论就没有任何意义。债务比如,在21世纪的前几年,电信行业的许多企业都因为大举并购和投资移动通信而

行业同类组是一个好的出发点。设计资本结构时要考虑的关键权衡因素大都是与行业密切相关的:增长率、回报以及资产的特殊性。如果这些因素在同类公司中比较相似,那么市场力

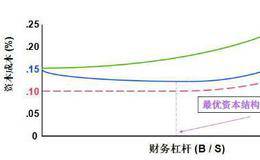

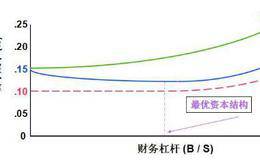

如果利息保障比率处于或高或低两个极端时,资本结构可能对公司有很大影响。那些回报和现金流强劲但没有债务的公司,可能丧失为其股东创造价值的巨大机会。制药公司Amer

现在我们用一个简单的例子来说明这一点,同时注意债务融资增加时的节税情况。图17.3显示了一家普通的标准普尔500公司的企业价值(EV)对息税摊销前回报(EBIT

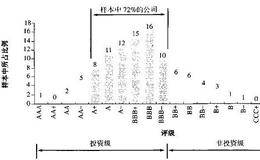

杠杆对于股东价值的影响到底有多么重大呢?图17.2显示了标准普尔对所有资本市值超过10亿美元的美国和欧洲公司的信用评级的分布。该信用评级将公司的信用质量评定为从

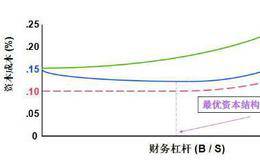

尽管杠杆的成本和回报非常清楚,但如何决定一家特定公司的最佳资本结构就不是太清楚了。那么管理者如何为他们的公司确定最佳的目标杠杆水平呢?资本结构坏消息是,这个问题

除了认为应在债务融资和股权融资之间进行权衡取舍的观点外,金融理论中还有一个学派认为融资中存在着一种“融资顺序”。该理论认为,公司在满足自己的投资需求时,会首先使

一些实证证据显示了在各种杠杆水平之间进行的这些权衡将如何因公司的特性而各异。1.公司的回报率越高,增长和商业风险就越低,资产和能力越具有可互换性,能够承受的杠杆

较高的杠杆比率可能会因为债权人、股东和管理者之间的利益冲突而导致更多的价值损失。投资者冲突的成本在公司濒于困境债务边缘时会变得举足轻重。在此情况下,股东会倾向于

不过较高的债务水平也会导致成本上升。最值得注意的是破产成本,即债权人在公司拖欠债务后对公司进行清算或重组的法律和管理成本。学术研究表明,这些成本相对较低,大约是

所谓的自由现金流假设认为,债务可有助于对管理者的投资行为进行约束,就像数十年来私人股权投资公司所熟知的那样。特别是那些现金流多而增长机会少的公司,管理者可能会放

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除