早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

新药未来现金流的商业风险是不可分散的,因此我们需要使用ROV方法估算包括商业风险的价值。在这个例子中,我们使用风险中性估值。因此,根据风险来调整新药价值上升和下

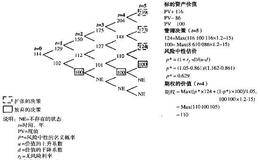

包括商业风险(见图20.15)的决策树的逻辑与DTA方法一样。图20.15决策树:存在技术和商业风险的研究和开发期权例如,测试阶段上枝的回报等于Max[(725

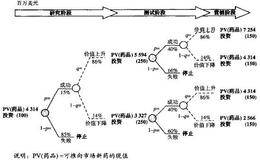

我们能在一个组合事件树中将两种风险都模型化(见图20.14)。与DTA方法中的事件树相比,该树中的数值并不是现值,而是终值,计算期权价值时需要将其折现。为了简化

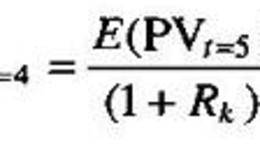

因为技术风险能够被完全分散,我们使用DTA方法对灵活性估值。在研究阶段结束后继续进行下一步的期权价值计算如下:期权价值计算在这个等式中,PV(测试)是开展测试之

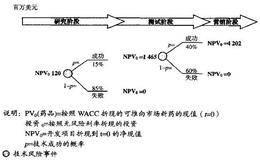

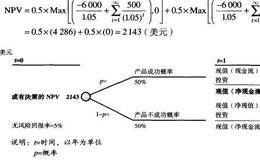

我们在树中引入决策灵活性,从右向左计算(见图20.13)。图20.13决策树:存在技术风险的研究和开发期权在测试阶段末期,你拥有是否投资1.5亿美元用于营销的期

在这个开发项目中,或有现金流面临的风险是与研发和测试结果相关的技术风险。我们能使用直观的事件树将不确定性模型化(见图20.12)。注意,事件树中所有的现金流入和

如果开发过程获得了成功,新药将有很高的价值。制药业的利润率很高,因为新药通过专利保护可以避免竞争。如果现在推向市场,在专利到期之前的未来10年中,成功的新药将每

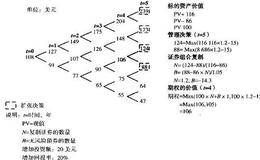

为了确定具有扩张灵活性的项目价值,在决策树的每一个节点使用复制的证券组合,从后往前计算。我们可以使用N单位的标的项目和B单位的面值为1美元的无风险债券,复制扩张

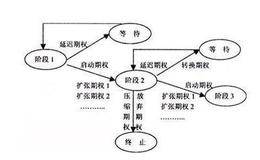

当我们在事件树中增加决策节点的时候,它就变成了一个决策树。假设工厂能扩建15美元的规模,扩建能将工厂在该时点的价值增加20%,该期权能在未来5年的任何时点上被执

使用二叉图将标的风险资产的潜在价值模型化叫做事件树。事件树里没有决策节点,只是简单地用模型展示标的资产的变化过程。为了模型化项目价值的变化,要从两种事件树中任选

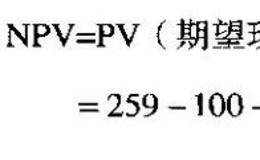

假设一个投资项目产生了现值(PV)为100美元的现金流,波动性是每年15%,期望回报率凡是每年8%。无风险利率是每年5%,如果立即需要给该项目投入资金,需要的现

为了对灵活性估值,可以使用图20.7中所示的由四个步骤组成的程序。第一步,使用传统的折现现金流模型评估一个没有灵活性的投资项目。第二步,将DCF模型扩展为一个事

ROV(以及DTA)的估值结果密切依赖于对标的资产价值和波动性的可靠估计。如果对标的资产价值的估计不正确,灵活性的估价将不准确。回到第一个例子,如果错误估计高度

如果标的风险是不可分散的从而无法在资本市场上定价时,DTA方法应用起来就要难一些,因为不知道如何正确评估资本成本。在这种情况下,只有ROV方法能帮助获得理论上的

当关键的标的风险可分散时,直接使用DTA方法能够有效地对灵活性估值。例如,临床药品测试结果的技术风险、未开发油田区域的地质风险以及包括消费者对新产品是否接受在内

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除