早报

必读

名家

学堂

您的位置: 零点财经>股市名家>格雷厄姆>

恶劣的虚报损益帐户的例子——在一些比较罕见的情况下,管理者会通过在损益帐户中添加一些不存在的项目以虚报公司的收益。迄今为止我们所知道采取这种伎俩的最为臭名昭著的

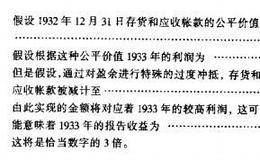

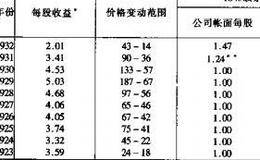

在分析损益帐户时,偶生可损的问题可能会带来一些特殊的困难。在何种程度上.存货和应收帐款的减计金额应被视作不宜冲抵当年经营结果的非常亏损。在灾难性的1932年,几

一张以任何真诚的态度通报信息的收益报表,必须至少能够对当年的经营结果提供一个公正和不被歪曲的描述。对于公众公司来说,直接谎报数据的做法是不多见的。1932年被暴

在对普通股投资理论历史发展的讨论中,我们描述了一个从强调企业的净价值转向强调它的资本盈利能力的演变过程。尽普在这个过程的背后存在着合理的和让人不得不信服的原因,

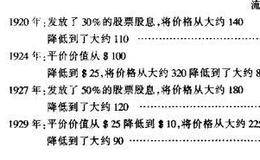

对比前面所讨论的不规律并常常导致不公平的特别股票股息面言,定期股票股息在内在合理性方面大有进步。对于前一种做怯,首先要求在盈余帐户中存在着大量的未分配收益的积累

特别股票股息的发放是合理合法的,但总的来说,它们造成的影响是令人遗憾的。这种股息唯一的表面看来合理和叮取之处在于,它可以将股票的市场价格调整到便于交易的水平。感

在普通股价值评估的过程中,所考察的因素可以自然地划分为以下3大类: 1.股息率及其记录。 2.损益帐户因素(盈利能力)。 3.资产负债表因素(资产价值)。 股息

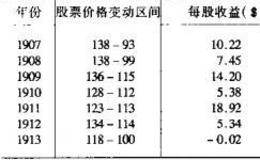

迄令为止,我们对普通股投资理论的大篇幅讨论还只能得出。一些否定性的结论。由于具有代表性的工商业部门与日俱增的不稳定性,将稳定的平均盈利能力作为主导性因素的传统分

在导育的讨论中,我们指出了将分析技术应用于投机性场合的努力所面临的固有的困难。由于普通股是投机性因素特别密集的领域,因此对这种证券的分析往往是没有定论和令人失望

1932年,正当证券市场处于底谷之时,至少80%的公司债和优先股的安全性问题日益突出。即使在1929年大崩溃来临之前,投机性高级证券已经多如牛毛,在经过了这些年

几乎所有的可转换证券的变种形式,都可以在认股权证的条款中找到对应的形式。股票的认购价格通常会按照事先的规定向上或向下浮动,这和调整转换价格的标准条款如出一辙。

有关特权证券的第三个论题,是用分别讨论的方式,分析每种证券的技术特点。我们从可转换证券开始展开讨论。在可转换证券的存续期内,特权条款所规定的转换条件常常是变化的

从理论上讲,参与特征一一时间和总额不限是利润分享特权中最具价值的一种形式。这种安排在不改变投资者的高级证券持有人地位的前提下,使它可以通过参与利润的分配而获得特

一种利润分享特征的价值的大小取决于两个主要的、但却完全互不相关的因素:(1)这种安排的条款;和(2)可分亨的利润的前景。 特权的条款与公司的前景——显然,B公司

除了享有对固定數额的本金和收人的优先要求权以外,一种债券或优先股有时还被赋予分享普通股收人流的权利。这些特权一共有3种,包括: 1.可转换衩:赋予持有人根据规定

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除