早报

必读

名家

学堂

您的位置: 零点财经>财务分析>运用财务分析选股>

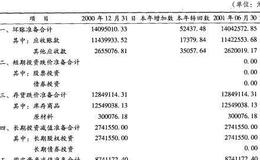

依据我国股份有限公司会计制度规定,财务报表附表主要包括:股东权益增减变动表、应交增值税明细表、资产减值准备明细表、利润分配表、分部营业利润和资产表。股东权益增减

我们说投资者在进行投资决策前,一定要先阅读与分析上市公司的财务报告,以此判断上市公司的财务状况和经营能力,但这并不是说就只看资产负债表、损益表和现金流量表这三张

获利能力是最能体现上市公司实力与投资价值的指标。除了利润表能比较全面而准确地反映上市公司的获利能力外,现金流量表也能从现金流的角度,体现上市公司的经营状况。主要

支付能力的综合分析,主要是通过企业当期取得的现金收入,特别是其中的经营活动的现金收入和现金的各项支出的比较来进行的。分析时将本期经营活动和投资活动所取得的现金收

1.每股经营活动现金净流量该比率是指经营活动产生的现金净流量与流通在外普通股股数之比。计算公式为:每股经营活动现金净流量=经营活动产生的现金净流量÷流通在外普通

支付能力是指企业除了用现金偿还债务外,用现金来支付其他各项开支,如购买原材料、包装物、低值易耗品等货物支出,支付职工工资的支出,支付税金的支出,支付各种经营费用

现金到期债务比率这一比率反映企业偿还本期到期债务的能力。计算公式为:现金到期债务比率=经营活动现金流量净额÷到期债务额x100%企业为了偿还即将到期的债务,固然

现金流动负债比率是指企业的现金与企业流动负债的比率。计算公式为:现金流动负债比率=现金余额干流动负债x100%上式中,现金余额是指会计期末企业拥有的现金数额,它

虽然流动比率、速动比率也能反映资产的流动性或偿债能力,但这种反映有一定的局限性,这是因为真正能用于偿还债务的是现金,现金流量和债务比较可以更好地反映偿还债务的能

从现金及现金等价物净增加额的增减趋势,可以分析上市公司未来短时间内潜藏的风险因素。1.净增加额为正数一般来说,当现金及现金等价物净增加额为正数时,有以下几种可能

一家上市公司在开展业务的时候,经营、投资、筹资三大活动均会产生一定的现金流动,但其具体的流量比例显然不尽相同,分析其现金的流向结构状况,就是分析其现金收入、现金

1.总量分析总量分析是指对现金净流量或现金流量表中某一项进行分析,通过分析经营活动现金净流量、销售商品提供劳务收到现金等项目的环比或定基增长情况,可以了解这些项

作为对资产负债表和损益表的补充报表,现金流量表为投资者提供了关于公司现金变动情况的信息,有利于投资者对公司总体财务状况进行客观评价。投资者在对公司现金流量表进行

现金流量表的解读需要有一定的财务知识和专业判断能力,不能简单认为现金只有本期增加才是好的。有的投资者仅从现金流量表中看到现金及现金等价物净增加额为负数即判定企业

现金流量表主要由三部分组成,分别反映企业在经营活动、投资活动和筹资活动中产生的现金流量。每一种活动产生的现金流量又分别揭示流入、流出总额,使会计信息更具明晰性和

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除