早报

必读

名家

学堂

您的位置: 零点财经>财务分析>财务报表分析从入门到精通>

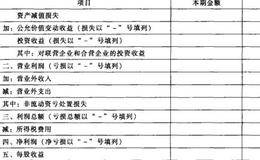

投资活动产生的现金流量,是指投资活动中现金流入和流出的差额。现金流量表中的“投资活动”比我们通常理解的“对外投资”范围要广。我们通常认为的投资就是短期和长期对外

经营活动产生的现金流量,是指生产经营活动中所发生的现金收入与支出之差。通俗地讲,就是将销售商品、提供劳务收到的现金与购进商品、接受劳务付出的现金进行配比。通过这

现金流量表是以收付实现制为编制基础。反映企业在一定时期内现金收入和支出情况的报表。所谓收付实现制,就是不管你卖产品时报价多少,合同签多少,发票开多少,收到现金才

虽然利润表要表达的东西很直观,但从介绍的各种利润可以看出,企业经营涉及的收入、成本、费用等是很繁杂的,为了全方位地考量企业的业绩,赋予了利润各种“身份”。但是即

为了与国际会计准则接轨,2006年新颁布的企业会计准则调整了利润表的结构。变化最大的是将主营业务收入和其他业务收入合并到营业收入;将主营业务成本和其他业务成本合

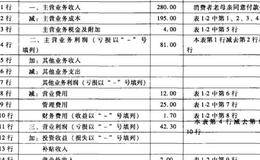

利润是指企业一定时期内的经营成果。通俗地说,就是你赚了多少钱。利润表上涉及如下几个与利润相关的概念:1.主营业务利润主营业务利润也称为基本业务利润或产品销售利润

列宁说:“所谓赋税,就是国家不付任何报酬而向居民取得东西,这句话深刻地揭露了税收的本质,不管税收以什么名字出现,在哪个环节征收,其本质就是你要交钱给政府。在利润

成本和费用作为企业的支出,都是为获取收入服务的。成本是指企业为生产产品、提供劳务而发生的各种耗费,如主营业务成本等;费用是指企业为销售商品、提供劳务等日常活动所

收入是指企业在日常经营活动中所形成的,会导致所有者权益增加的,与所有者投入资本无关的经济利益总流入。通俗地讲,收入就是卖东西赚的钱。销售商品、提供劳务有收入,让

1.留存收益留存收益是指归全体投资者共有的、企业在经营过程中创造的,但由于企业经营发展的需要或国家法定和投资方协议要求等原因,没有分配给所有者而留存在企业的盈利

按最新颁布的《企业会计准则》,资本公积的核算只设置两个明细科目,分别是资本(或股本)溢价和其他资本公积。所谓资本(或股本)溢价,是指投资者或者他人投入到企业、所

实收资本(或股本),是指企业根据国家有关规定和合同协议实际收到投资人投入的资本总额。投资人可能用货币资产投资,也可能用实物资产或无形资产投资。实物资产如房屋、建

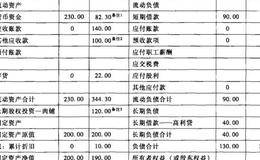

非流动负债(也叫长期负债)是指偿还期限在一年以上或者超过一年的一个营业周期以上的债务。长期借款、应付债券、长期应付款等都属于非流动负债。1.长期借款长期借款是指

流动负债是指企业在一年内或者超过一年的一个营业周期内需要偿还的债务总和。短期借款、应付账款、预收款项、应付职工薪酬、应交税金、应付利息、应付股利、其他应付款以及

非流动资产(也叫长期资产)是指一年以上或者超过一年的一个营业周期以上变现或耗用的资产。流动资产以外的资产就是非流动资产,主要包括长期股权投资、固定资产、在建工程

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除