早报

必读

名家

学堂

您的位置: 零点财经>外汇>外汇风险>

幂期权需要支付执行价格为Ks的香草合约的平方的价格,因为这样常使幕期权价格奇高。其等价模型为:

棘轮期权是由一系列远期生效期权组成的期权。上一个履约日的执行价格是由相应于上一个履约日的即期价格确定的。棘轮期权第一部分的履约日就是第二部分的远期生效日,第二部

所谓远期生效期权是这样的一种期权:它的执行价格是在相对于现在的某个未来时间确定的,它也可以看成这样一种期权:现在支付期权费.它却在未来的某个时间生效。希腊字母的

滑入廊式期权的损益为:期权的理论价格可以写为:

双重昂障碍的期权如下:

定价方程的微分我们用重写的被积函数来估计公式(6.107)中的积分部分。

现在,我们来考虑期权支付:

外国一本国价格同一性 我们可以直接证明下列关系式: 现金、资产和香草期权的关系 损益的简单公式是:静态对冲中的希腊符号

数字期权具有损益:

我们将损益概括为:

单一障碍期权定价公式中的缩写式我们考察单一障碍出局期权的损益:

除了香草期权,第一代变异期权占据了外汇市场交易的绝大部分,包括数字期权和所有的障碍期权。如单一和双重障碍期权、单一和双重一击有效期权(one-touch)及无碰

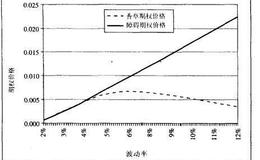

障碍期权价格经常偏离理论上的Black-Scholes模型价格。香草期权也面临同样的问题,但是,由于它们的价格与波动率单调上升,我们可以改变Black-Scho

让我们举一个美元和英镑之间的执行汇率是0.90 ,障碍汇率是0.85的逆转向下突破出局卖权的例子。一个投资银行要采用delta对冲法对一个名义值为1000万的短

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除