早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

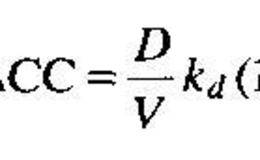

我们看看如何评估资产负债表表外负债的价值,比如经营性租赁和养老金负债。经营性租赁可以用下面的公式来估值:经营性租赁只有在打算根据经营性租赁调整自由现金流的时候,

如果难以获得可观测的市值,可以用账面值或用折现现金流法为债券定价。在多数情况下,账面值是当前市值的合理近似值。不过,如果自债券发行以来利率变化很大或公司陷入财务

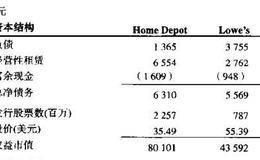

为确定公司的目标资本结构,可综合考虑以下三种方法:1.估算公司当前基于市值的资本结构。2.考查可比公司的资本结构。3.考查管理层直接或间接的融资方式,并分析其对

利用我们估算出的权益资本成本和债务资本成本,我们现在可以把这两个预期回报率合并成一个数字。为此,我们根据目标权重分配权益和债务在企业总价值(用市值而不用账面值)

在计算自由现金流时,我们把公司的资本全部当做权益资本来计算纳税额。通过这种方式,我们可以对不同公司及其在不同时间内做比较,而不必考虑资本结构。但税盾是有价值的,

实际上,金融分析师很少区分预期回报率与承诺回报率。但对低于投资级的债务来说,使用到期回报率来代替债务资本成本会导致重大错误。为更好地理解预期回报率和到期回报率之

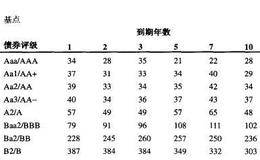

对于只有短期债券或者债券很少交易的公司来说,可用间接方式求到期回报率。首先,根据公司无担保的长期负债来决定公司的信用等级。接下来,考查具有相同信用等级的长期债券

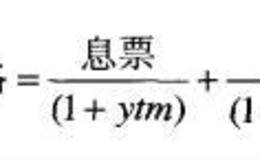

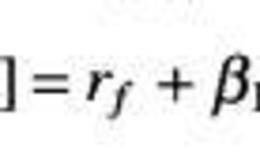

我们用公司长期的、无期权债券的到期回报率来估算债务资本成本。从技术上说,到期回报率只能算是预期回报率的一个替代,因为到期回报率实际上是公司债券的一个承诺回报率(

今天,多数学者都用三因子模型测算历史风险和回报。尽管如此,有人仍然对三因子模型提出了批评。首先,CAPM建立在有关风险和回报的坚实理论基础之上(虽然严格设置了假

CAPM的另一种替代方法——套利定价理论(ArbitragePricingTheory,APT),是类似于Fama—French三因子模型的一个一般性的形式。在

1992年,EugeneFama和KennethFrench在《金融杂志》上发表了一篇论文,引起了广泛关注,因为他们得出了这样的结论:“总之,我们的测试结果并不

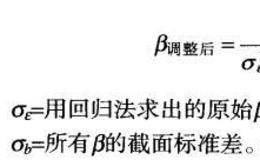

对于定义清楚的行业来说,采用行业β值就可以。但如果缺少直接可比公司,就可以采用另一种办法:把β做平滑处理。我们看一下Bloomberg使用过的简单的平滑处理公式

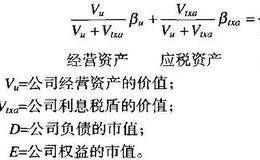

我们可以把权益β转换成无杠杆的β,以提高在CAPM和WACC中用到的β估计值的精确度。我们同样可以用行业无杠杆β来估算一家公司的无杠杆权益资本成本。要估算在调整

估算一家公司经行业平均水平调整的β值的方法,可归纳为以下四步:第一,根据标准普尔500把各个公司的股票回报率做回归,求出原始β值。在图10.11中,我们给出了H

对β值的估算并不是一个精确的过程。前面我们通过历史回归估算出Home Depot的原始β值为1.37。但回归的R²只有43%,β估计值的标准差为0.20。利用两

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除