早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

假设你估算公司的企业价值为110亿美元。公司有市场价值为1亿美元的直接债务和1000万美元未行使、完全成权的股票期权。流通的普通股数量是9000万股。所有期权的

行权价值方法,仅为员工期权的价值提供了一个下限。这种方法假设所有的期权立即被行使,因而忽略了期权的时间价值。期权到期日越长,公司股票波动性越大,公司的股票价格越

我们建议使用来自期权估值模型的市场价值,如Black-Scholes或者更高级的二项式(网格)模型。按照美国公认会计准则和国际财务报告准则,资产负债表的注释应报

许多公司将股票期权作为薪酬的一部分提供给员工。期权赋予持有者的是权利而非义务,让他们能以特定的价格,即行使价,购买公司的股票。由于员工股票期权有很长的期限,公司

这个类别包括所有剩下的负债,它们的现金流未被包括在公司的自由现金流预测中。这里我们讨论两个例子:准备金和或有负债。负债除退休相关负债外的某些准备金需要被作为非权

优先权益这个名字有点误导性。优先股更接近于无担保的债务而不是权益,应该被视做债务的等价物。债务优先股的股息类似于利息支付,因为优先股的股息常常是预先确定,并且只

不要使用资产负债表上报告的净退休资产或负债的账面价值。该数值没有包括这些基金资产的所有资本盈亏,也没有包括基金负债最近的变化。我们将通过分析一家美国大公司的退休

养老金缺口负债应被视为债务等价物。它们在计算权益价值时会有显著影响,尤其是对较老的公司而言更是如此。图11.2美国养老金缺口负债在各行业的分布情况如图11.2所

这是最常见的资产负债表外债务形式。在一定限制下,公司可以避免在资产负债表上将租赁资本化。对于这些所谓的经营租赁,租赁费被包括在经营成本中,而且所需未来支付额被披

公司债务有多种形式:商业票据、应付票据、固定和浮动银行贷款、公司债券和资本化租赁。如果债务是相对安全和交易活跃的,就应使用其市场价值。如果债务票据没有交易,就应

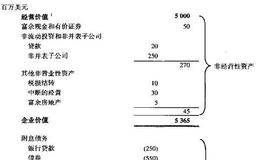

经营的价值加上非营业性资产的价值等于企业价值。为了计算普通权益的价值,你需要从企业价值中扣除所有非权益要求权的价值。尽管非权益要求权包括了众多项目,但是它们可被

从价值评估的角度看,公司还可能有其他几种非营业性资产,如税损结转、富余房地产和养老金资产等。这些资产不是必须要在公司的资产负债表中分别注明,因此它们可能难以辨别

如果母公司的账目不是子公司财务信息的唯一来源,我们建议考虑下列选择:简化的权益现金流估值:当母公司拥有的股份在20%到50%之间时,这是一个可行的方法,因为子公

处理这些子公司时用什么方法最好取决于可获得的信息:1.如果子公司是上市公司,则使用公司持有股份的市场价值。此时,需要确认市场价值的确是反映内在价值的良好指标。在

在美国国际公认会计准则和国际财务报告准则中,可以用两种方式在母公司的账目上显示非并表子公司:1.持有股份在20%至50%之间时,母公司被认为对子公司有影响力而无

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除