早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

敏感性分析是检验你的模型结果在各种假设下是否稳固。从增长率和投入资本回报率等关键价值动因开始,你可以进一步把投入资本回报率分解为经营利润率和资本周转率。如果你改

一定要使关键财务和经营比率的模式与经济逻辑相一致:1.是预期的模式吗?例如,投入资本周转率逐渐提高是因为有合理的经济原因,还是仅仅因为你的模型把未来的资本支出设

检查你的估值结果是否正确反映了价值动因的经济状况。如果预计的投入资本回报率高于加权资本成本,那么经营价值应该高于投入资本的账面价值。经营价值此外,如果增长率较高

一致性检验涉及模型和估值的逻辑性:结果与你的假设一致吗?估值确保你的模型中所有的制约与平衡是合适的。你的模型应该反映下列基本的平衡关系:1.对于未调整的财务报表

通过建立情景,你还能更好地了解公司的关键点。在我们的例子中,在不利情景下寻找改善财务绩效的方法(例如,降低成本或削减资本支出)看来不大可能影响股东价值,除非这些

在使用情景法时,一定要建立一个从经营价值到权益价值的完整估值结构。估值例如,如果单独使用情景法估算经营价值和子公司价值,然后按照面值减去债务,那么你会严重低估权

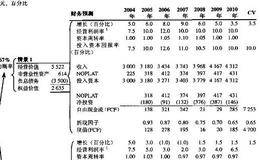

图11.6中的两种情景反映了这种要么翻番要么放弃的前景。在有利的情景下,经营的折现现金流价值等于5522美元。非营业性资产主要包括未并表的子公司,考虑到它们自己

在图11.6中,我们提供了一个用情景法进行折现现金流估值的简化例子。受评估的公司面临巨大不确定性,原因是一种已经投入大量研发费用的新产品将要上市。图11.6用情

评估公司价值的目的常常是为管理层就有关收购、分拆或者实施内部战略举措的决策提供指导。因为这些决策大都涉及不确定性和风险,因此要考虑在多种情景下进行财务预测。这些

估值的最后一步是计算每股的价值。假设你使用了期权估值法估算所有期权和可转换证券,你应该用总权益价值除以未稀释的流通股数量。之所以使用未稀释的流通股数量,是因为可

当公司控制了它没有全部所有权的子公司时,子公司的财务报表还必须完全合并到集团的账目上去。在没有做任何调整的情况下,子公司的全部价值会不恰当地被包括在母公司的价值

我们在图11.5中说明了这两种方法。图中列举了一个与在股票期权估值中使用过的例子相似的例子。在这个例子中,公司没有未行使的期权,但有面值为100美元的1000万

转换价值法假设所有的可转换债券都立即被转换成股票,它忽略了转换期权的时间价值。期权这种方法在转换期权非常值钱时会带来合理的结果,此时债券被转换成股票比通过持有获

对可转换债券使用基于期权的估值法。不过,与对股票期权的处理不同,年报中没有提供任何关于可转换债券价值的信息。估值用基于期权的模型准确估算可转换债券的价值并不是直

可转换债券是可按照事先确定的转换比率转换为普通股的公司债券。可转换债券实质上是纯粹的公司债券加上股票认购期权(转换期权)。由于转换期权可能具有显著的价值,这种形

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除