早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

不管理由是否正确,外汇风险对于许多财务经理来讲是个很重要的话题。有的公司由于汇率波动而经历过巨大的损益。分析人士和投资者对于外币汇率波动引起的盈利波动可能非常警

我们并不赞同在折现率中包含额外风险溢价来补偿认识到的汇率风险。如果真的存在外币风险,那它已经包含在我们用来转换币种的即期汇率和远期汇率当中了。金融市场究竟在多大

尽管很多从业人士对折现率进行特别调整,以反映政治风险、外国投资风险或汇率风险,但我们并不提倡这种做法。折现率政治或国家风险最好用调整预期现金流反映,可以利用不同

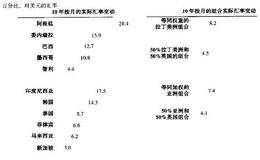

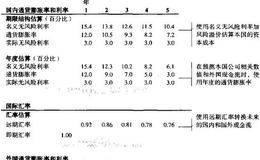

图21.9比较了在股票市场指数上一些国家政府债券已实现的溢价。这些数据来自Dimson,Marsh,Staunton对于股权投资、企业债券和短期政府债券长期平均

从一个全球投资者的角度可以得到最好的资本成本估计,这意味着市场风险溢价和系数都需要从一个全球投资组合的角度来衡量,而不是从一个局部的(当地的或是国外的)市场组合

1.即期汇率法:利用外币预测外币现金流,以外币的资本成本进行折现,然后将现金流现值以即期汇率转换成本币现值。2.远期汇率法:利用外币预测外币现金流,利用远期汇率

为了对有国际业务的公司进行价值评估,首先在最相关的货币中预测现金流的组成。这就是说,在将整个公司各种币种项目统一成一套财务报表前,利用英镑来预测英镑的现金流,用

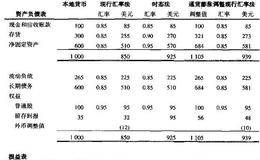

综合美国GAAP和IFRS,有三种方法将外国子公司的报表转换成母公司的报表。图21.4显示了美国GAAP和IFRS对于所谓的适度通货膨胀率国家和高通货膨胀率的国

对于外国子公司的历史财务数据分析最好在当地币种下进行,以避免因为汇率变动引起可能的扭曲。但是很多种情况下,这是不可能做到的。因为子公司的报表数字转换成了母公司所

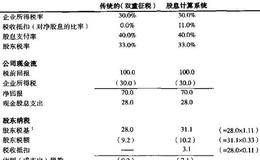

对于股息或资本回报税收的不同影响了股东实际的纳税。如果股东缴纳股息所得税,那么股息事实上被征了两次税:首先是在企业所得税的层次上,其次是在个人收到股息时个人所得

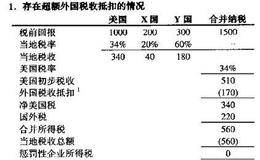

即使一组跨国公司不可能利用合并纳税取得相同的税收待遇,跨国税收也不一定会造成企业遭受重复征税。减免措施可能会体现在税收豁免、抵扣和税收协定中。如果税收豁免政策得

许多国家规定可以进行税项组合,即对由相同母公司直接或间接控制(所有权比重因各国家的要求不同而不同)的一组公司准备合并纳税申报表。如果一家公司有回报,这部分回报就

为估计预期未来利润的应纳税金,需要知道适用税率和应税利润。有的国家只有一种企业所得税率,而在其他国家,包括美国,则存在着联邦税率和州税率。许多国家还存在着特殊的

企业所得税和利润的分配在不同的国家是不一样的。尽管如此,为了对历史财务数据进行分析,我们可以忽略大部分差异。通过忽略税收并对比税前的经营绩效,我们可以对公司真实

美国GAAP和IFRS都要求企业在承担风险(如承诺支付)时将与退休相关的福利确认为备抵或债务。这一要求通常对美国确定回报的养老金计划以及医疗福利是适用的。两种准

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除