早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

按之前描述的一般方法进行预测。唯一区别是真实的净流动资本投资等于流动资本加上因通货膨胀带来的货币损失。净流动资本投资其中IXt是第t年的通货膨胀指数。为了检查一

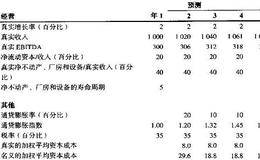

通过将真实经营预测转换为名义形式,可以较为轻易地得出名义预测结果(注意这些预测并不包括任何货币调整,如在通货膨胀会计下的调整):1.预测收入、现金支出、EBIT

在可能的情况下,应将历史名义资产负债表和损益表转化为真实形式(通常按当年的货币价值)。至少应确定下列关键价值驱动因素的历史发展真实近似值:增长率、资本回报率及基

下面讲解在折现现金流估值中如何将名义和真实预测方法相结合。在我们举的这个例子中,公司收入真实增长2%,第一个预测年度的通货膨胀率为20%,之后每年为10%。(见

在高通货膨胀下为估值而对损益表和资产负债表进行财务预测时,要记住会计调整不能影响自由现金流。因此,出于估值的目的,我们预测财务报表而不对通货膨胀做任何会计调整。

大多数国家并不会为了反映通货膨胀的影响而调整财务报表。如果通货膨胀率高,它将导致资产负债表和损益表失真。在资产负债表中,那些所谓的非货币资产,如存货、不动产、厂

新兴市场的会计惯例常常与发达市场有显著差别,所以要了解一家企业的经济状况也许很困难。此外,在许多国家,税收抵免与调整相当复杂,这使得现金税款的估算比在发达市场更

即使对通货膨胀、利率和外汇汇率有了一致的假设,但要正确地分析和预测新兴市场企业的财务绩效仍然颇具挑战性。通货膨胀会使财务报告出现扭曲不实的现象,所以难以进行逐年

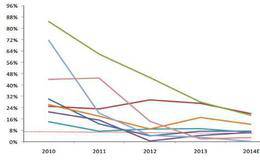

由于在新兴市场中每年汇率、通货膨胀率和利率都可能有很大的波动,所以在估算以本币或外币计算的未来财务结果以及资本成本时所使用的假设必须一致。新兴市场企业的现金流的

今后数十年,亚洲和南美的新兴经济体将经历强劲的经济增长。许多分析人士认为,中国和印度将迈入世界最大的经济体之列。这些蔚为壮观的经济发展将呈现出种种情形,要求人们

在对外国公司或本国公司的国外业务进行价值评估时会出现很多难题。考虑会计准则、税收制度方面的差异,考虑现金流预测和折现率基本假设一致性以及汇率风险对于价值评估的影

你应该分析不同汇率情景对于公司的投资机会和公司偿债能力的影响。注意现金流的波动本身并不是问题所在,波动性相同的现金流模式对风险管理存在着完全不同的意义。需要理解

竞争暴露对于投资项目的持续性和公司的财务健康是很重要的。现金流入和流出的货币显著不匹配可能会改变企业短期的财务状况,并且有可能导致财务困境。由于这种风险的规模和

要使汇率风险管理产生价值,就必须解决公司的经济风险暴露而不是会计风险暴露。汇率波动对资产负债表和损益表数字的影响本身并不是很相关,因为这些并不能反映企业真实的效

改善经营绩效的透明性的实际好处很难测量。绩效一方面,风险管理可以减小汇率导致的经营结果波动,从而有助于对企业经营绩效的改善给予更好的反映。另一方面,也可以釆用固

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除