早报

必读

名家

学堂

您的位置: 零点财经>外汇>外汇风险>

隐含波动性:为了确保Newton-Raphson方法的可行性,我们可以假设理想的隐含波动率与估计的隐含波动率在鞍点的同一侧。如果初始瑕设流很大,会使假设仇连续下

香草期权的定价方程可以写成:我们知道,Black-Scholec方程对所有期权都适用。

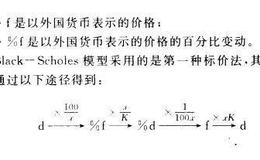

香草期权的价格可以以多种方式标出。其中,有四种最常见的标价方法:

买权一卖权平价(也可称为看涨一看跌平价,Callputparity) 买权一卖权delta平价(Put-call delta parity)

希腊符号是定价方程对模型和合约参数的偏微分。对于交易者来说,它们都是很重要的信息,它们已经是管理决策系统提供的标准信息,关于各种希腊符号之间的关系。

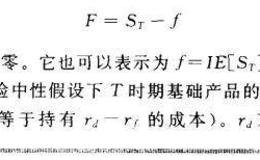

远期价格f是当远期合同价值为零时的执行价格:

Black-Sholes模型:缩写符号:

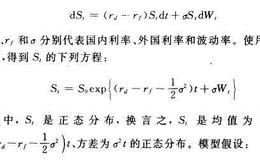

我们来看定价模型的几何布朗运动: 1.无套利。 2.交易无摩擦,无交易成本。 3.交易头寸,无论是短头寸、长头寸,都可以存在。没有任何规模和时间限制,没有流动性

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除