早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

虽然投入资本回报率和增长率等指标在衡量历史绩效时要胜过每股收益,但它们并不能体现在追求短期财务结果与通过投资获取未来回报之间进行的权衡。为了做到这一点,我们需要

虽然我们对净回报和每股收益提出批评,但是我们并不主张完全忽视它们。那些实现强劲增长并获得较高资本回报率的公司在净回报和每股收益上也会出现强劲的增长。净回报但要谨

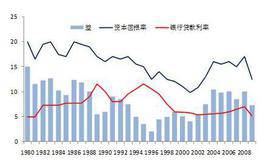

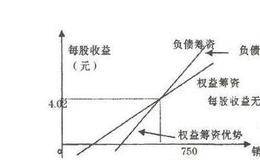

你所分析的一家公司正在考虑进行一项10亿美元的收购,它计划用新发债来融资。公司的债务成本为6%,加权平均资本成本为9%。收购的结果是公司能额外获得1亿美元的经营

每股收益可能是最常被引用的一项历史财务绩效指标,但是在评估公司绩效时并不是很有用。它综合了融资、一次性项目和其他会掩盖而不是揭示公司真实绩效的因素。那种认为可以

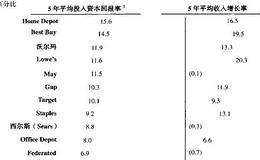

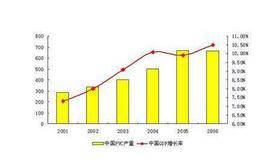

我们下面来考虑经济利润,这是为了克服投入资本回报率和增长率采用百分比度量而不能将公司规模纳入比较因素的缺点。图13.3显示了大零售商的经济利润。Home Dep

在截至2003年的5年中,Home Depot的平均投入资本回报率为15.6%,高于同期9.2%的资本成本。Home Depot的投入资本回报率在美国大零售商中

我们可以在两个公司的比较中来看这一点。让我们回顾一下经济利润:经济利润=投入资本x(投入资本回报率—加权平均资本成本)假设两家公司的加权平均资本成本都是10%。

投入资本回报率和增长率也有一个缺点,那就是这两项指标都是用百分比来衡量的,都没有体现价值创造的数量,因此一个投入资本回报率为30%的小公司或业务单元会比一家投入

价值和价值创造是由增长率和投入资本回报率驱动的,所以很自然地,增长率和投入资本回报率就成为了公司绩效衡量的起点。具体而言,就是公司的投入资本回报率与其资本成本相

鉴于公司股价上升是公司股东追求的终极目标,而且股价比起管理层往往能提供对价值的更加客观的评估,所以我们也许希望在开始时就考查股价绩效,而不是到最后时才这样做。但

具体而言,公司是怎样达成其近期的财务结果的,公司为了达成这些结果是否牺牲了未来绩效?健康指标弥补了历史绩效指标的缺陷,使我们能略窥见一点未来。绩效例如,公司是否

这看上去很直截了当,但用一些方法衡量历史财务绩效要比用另一些方法更可取。可以直接与价值创造相联系的财务指标(如经济利润、投入资本回报率和增长率)比每股收益等传统

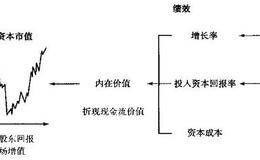

图13.1中的框架显示了由股票市场衡量的股东价值和价值驱动因素之间的联系。图的左侧显示公司近期在股票市场的表现和公司的股价。公司的市值是由其预期现金流的折现价值

从管理的角度来看待价值创造,就要探讨以下几个主题:通过绩效管理提升投入资本回报率和增长率;通过兼并、收购和剥离来创造价值;利用资本结构来支持价值创造;与投资者有

在使用非财务倍数分析和评估企业价值时,有两个事项值得引起注意:首先,非财务倍数只为财务倍数提供补充的解释。如果一个公司不能把访问者、页面访问量或者注册用户人数转

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除