早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

在制药企业例子中,我们没有使用期权定价模型来评估投资价值,而是选择了简单的DTA方法。我们是否错了?没有,DTA的结果是正确的,因为我们使用了正确的资本成本。如

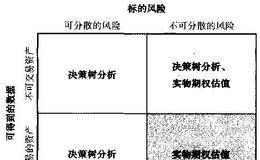

根据图20.5的总结,标准NPV方法会低估项目的价值。ROV方法由于能够使用复制的证券组合或风险中性估值方法体现灵活性的价值,因此能得到正确的估价。DTA方法也

评估具有灵活性项目的第二种方法是使用决策树分析(DTA)。该方法用项目资本成本对未来或有现金流折现。原则上这样做将得到正确的答案,但前提是必须正确得出具有或有现

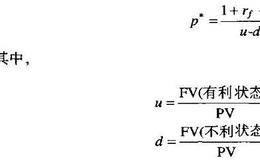

或有NPV还可以使用另一种ROV方法来确定,也叫做风险中性估值。它的名称有一些误导,因为风险中性估值实际上不调整风险,而是作为情景概率的组成部分,而非折现率。要

期权定价模型使用复制证券来评估一个项目的价值。复制证券的基本理念很直白:如果你能够建立一个有价证券组合,使其与期权具有相同的回报,证券和期权就应当有同样的价格。

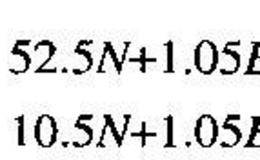

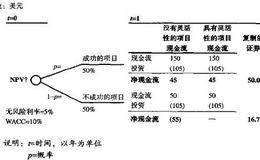

有两种或有估值方法:DTA法和ROV法。我们现在用一个简单例子说明这两种方法:现在有一个投资项目,在第一年年末投入105美元,现金流回报可能是150美元或50美

有了调整生产的期权(option to adjust production),公司能够在选择规模、经营范围、经营期限或生产所需原材料方面具有灵活性。公司能够用多

从技术上讲,叠加期权(follow-on options)是期权的期权(因此又叫复合期权)。期权分段投资(phased investments)就是一个很好的例

放弃(或出售)一个项目的期权,例如放弃一个煤矿的权利等同于股票的看跌期权。如果项目回报很差,决策者可能会放弃该项目并收回清算价值。期权项目的期望清算(或转售)价

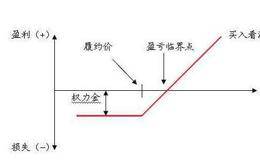

延迟投资的期权(option to defer an investment)等价于一个股票的看涨期权。例如,假设一个待开发油田的承租人有权通过支付一个开发租赁费

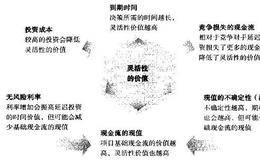

我们可以与金融期权和期权定价理论进行类比来正式得出实物期权的核心价值驱动因素。延迟期权相当于一个执行价格为6000美元、期限为一年的具有潜在风险的标的资产看涨期

为了识别灵活性和评估其价值,必须明白什么是灵活性价值的驱动因素。如果可能发生的年度现金流变成600美元和0美元(原来是500美元和100美元),考虑一下情况将如

灵活性的价值与不确定性的程度和管理者的反应空间相关(见图20.2)。当不确定性很高,管理者能够对新信息做出响应时,灵活性的价值最大。相比之下,如果不确定性很小,

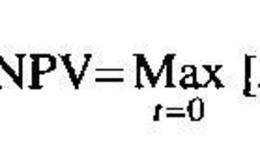

标准NPV方法是今天所做决策的期望折现现金流和0之间取最大值:标准NPV或有NPV是当获得信息时,在每一种未来状态下,在折现现金流和0之间取最大值的期望值。

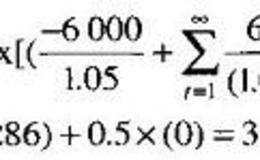

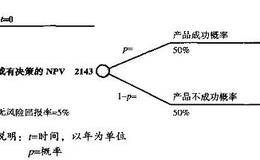

在NPV决策规则的例子中,进行产品开发能创造价值。但除了今天就做出是否应当投资的决策以外,还有很多种选择。我们可以变换先前的NPV计算方法,将使用概率加权的新药

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除