早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

在大部分新兴经济体中,由于没有流动性强的公司债券市场,因此很少有或者根本没有可用于估算债务成本的市场信息。不过,从一个国际投资者的视角来看,以本币计算的债务成本

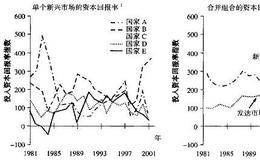

当地股市相对于当地债券市场的超额回报并不是市场风险溢价的良好近似值。对于当地股市缺乏多样化的新兴市场更是如此。此外,有关股市和债券市场回报的可用数据在质量和时间

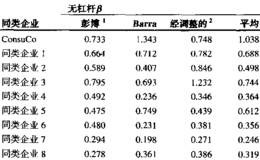

有些时候实务人士会计算相对于当地市场指数的β。这种做法不仅与全球投资者的视角不一致,而且结果有可能失真,原因是新兴市场的指数极少能够代表多样化的经济。应估算一个

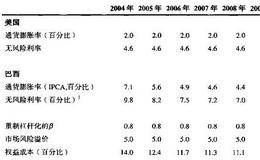

在新兴市场中,要根据政府债券估算无风险利率比在发达市场难。主要问题有三:第一,新兴市场中的大部分政府债券实际上并不是无风险的,许多政府债券的评级经常远低于投资级

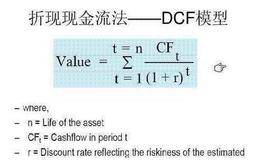

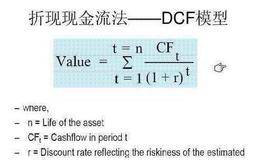

鉴于估算新兴市场资本成本的基础假设,新兴市场的资本成本应当大体接近于经当地通货膨胀和资本结构调整后的全球资本成本。另外,还需要记住一些有用的一般指引:1.使用C

我们的分析采用的是全球投资者的视角,即一家跨国公司,或者是拥有分散化组合的国际投资者。当然,许多新兴市场没有很好地与全球市场接轨,当地投资者要在本国市场之外投资

回到ConsuCo的例子,我们已经建立起正常经营情景。至于不利情景,我们分析了过去ConsuCo在比较不利的经济条件下的表现。巴西出现过多次严重的经济和货币低迷

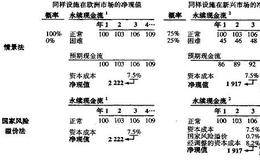

在使用情景折现现金流法时,至少要建立两个情景。一是基本情景,又称正常经营情景,用以描述无重大危机发生时企业的表现。二是不利情景,用以描述重大危机发生时的财务结果

有一些调查显示,管理者通常是在折现率上加风险溢价来调整新兴市场的风险。不过,我们还是建议采用情景折现现金流法。与在折现率中加入国家风险的方法相比,这个方法能够提

第二个方法是在发达市场可比投资的资本成本上加上国家风险溢价。然后,用这个折现率对基本情景下的现金流进行折现。这个方法的主要缺点是,要设定国家风险溢价并没有什么客

情景折现现金流法可模拟多种未来现金流可能出现的情况,并且至少为两种情景建模:第一种情景是假设在反映正常经营的条件下产生的现金流(如无重大经济困难)。第二种情景是

新兴市场与发达市场在公司估值方面的主要区别在于新兴市场风险水平较高。你不仅要像在发达市场一样考虑与公司战略、市场地位和产业动态有关的风险,而且还必须处理因资本市

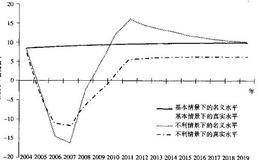

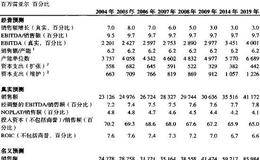

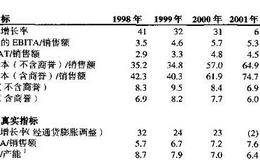

根据历史分析的结果和分析师截至2004年7月的共识预测,我们做出了如图22.6所示的名义和真实经营与财务预测。我们假设巴西不会发生大的经济危机。图22.6Con

在分析ConsuCo的历史财务报表时,我们在两个方面做了调整。首先,我们重新编排资产负债表和损益表,得到NOPLAT、投入资本和自由现金流的报表。依据美国公认会

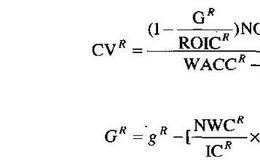

将高通货膨胀下的真实和名义现金流折现时,必须注意三个关键问题。1.确保对真实的加权平均资本成本和名义的加权平均资本成本的界定与每年的通货膨胀假设保持一致。真实的

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除