早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

完成对总体市场规模、市场份额和投入资本回报率的预测后,我们要将长期预测与现有绩效相挂钩。对此,我们需要估计从当前绩效发展到未来长远绩效的速度,估计时必须结合经济

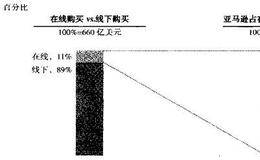

得到了销售预测数据后,下一步要预测的是长期投入资本回报率。对亚马逊来说,这要求评估因特网零售比起传统公司在效率上的提高以及进入壁垒的力量。网上销售拥有某些经营优

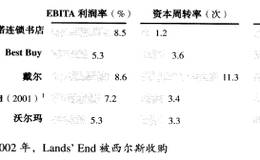

让我们以网络零售商亚马逊公司为例来具体介绍这一方法。亚马逊公司的收入额从1997年的1.5亿美元增长到2004年的将近70亿美元。为了了解这种超常的增长情况,我

在对高成长公司进行估值时,首先要考虑的是,当公司从目前高成长、不稳定状况发展到未来的可持续、中等增长速度的状况时,该行业和公司会变成什么样子。绩效然后,根据当前

对成熟公司估值的第一步是分析其历史绩效,但对于高成长公司,历史财务数据对预测未来绩效没有太大的帮助。因此,应该从未来增长着手分析。工作的重点是估计未来市场的规模

当网络股在2000年涨到顶峰时,对于公司估值的最常见批评似乎是:亏损越多,市值越高。高股价与高亏损之间的相关性成了大家的笑柄,为漫画作家和喜剧演员们提供了丰富的

在20世纪90年代末,网络创业者们迅速将商业创意转化为估值高达几十亿价值的公司,似乎打破了有关利润、现金流和估值倍数的常规。从网络股价的飙升与跌落中可以看出,对

在对新兴市场上的企业进行估值时,我们采用了类似于发达市场上的概念。不过,这些概念的运用有所不同。在新兴市场上通货膨胀率经常较高,我们应当把通过真实和名义财务分析

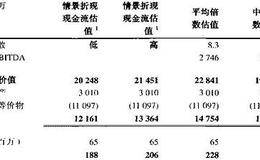

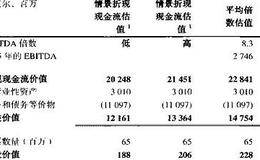

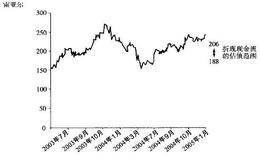

检查的最后一部分是用国家风险溢价法对ConsuCo估值。我们估计巴西的国家风险溢价约为0.5%。用资本成本加上国家风险溢价对基本情景折现,得到每股价值为167雷

用倍数法进行检查时,我们应按最佳做法做倍数分析,对估值结果进行检验。对于ConsuCo这个例子,我们把企业价值相对于EBITDA的倍数与世界上的其他同类企业进行

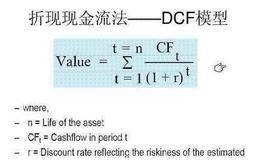

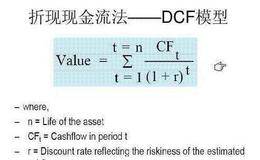

有了现金流和资本成本的估算值,我们就可以将ConsuCo在基本情景和不利情景下的自由现金流折现。所得到的经营现值如图22.14所示。在每一个情景下,名义和真实预

要确保自己明白高国家风险溢价所具有的经济含义。我们认为,巴西的国家风险溢价远低于5%,但高于分析师一般使用的水平。溢价一个原因是当前股市的市值并不支持较高的风险

不同资料来源对国家风险溢价的估算通常相差甚远,原因是分析师使用的方法不同。他们经常通过对预测增长率和回报率的大胆估计来抵偿对国家风险溢价的过高估计。溢价以200

长期的主权风险溢价等于长期(如10年期)美国政府债券回报率与期限相同的以美元计价的当地债券的剥离回报率之差。只有当被评估公司的现金流与政府债券的偿付趋势很一致时

在估算了权益成本和税后债务成本后,我们需要确定债务和权益的权重,以得到对加权平均资本成本的估算值。在新兴市场上,许多公司都拥有有别于国际上同类企业的资本结构。当

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除