早报

必读

名家

学堂

您的位置: 零点财经>强势股>财报中隐藏的大牛股>

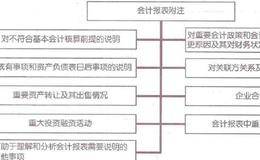

无形资产因为其无形,为企业带来了不同于有形资产的收益实现方式。现今,无形资产对于上市公司的作用更加明显了,但对于无形资产的认定和披露却还没有完善到能让报表使用者

在以生产为主要经营业务的上市公司中,固定资产在资产中的比重一般较大。固定资产的成本通过为企业提供生产服务而得到补偿,其回收期限往往是个漫长的过程。在这个过程里,

存货是上市公司流动资产中较为重要的项目,包括原材料、半成品和产成品等。由于存货在流动资产中通常占有较高的比例且变现能力较弱,存货的多少往往直接影响企业资金的使用

应收账款是会计报表附注中首先需要关注和分析的内容。会计报表上可见的只是应收账款的余额,而关于应收账款的明细和账龄却不得而知。从现有上市公司应收账款的余额已经可见

上市公司往往由多个子公司、联营企业组成,这些子公司和联营企业对上市公司的贡献不同,对上市公司盈利能力的影响力也不同。附注中对于这些企业的介绍,能够帮助报表使用者

上市公司的会计政策项目包括企业执行的会计制度、会计期间、记账原则、计价基础、利润分配办法等内容,对于需要编制合并报表的企业来说,还要说明其合并报表的编制方法;对

上市公司的一般情况介绍了企业概况、经营范围和企业结构等内容,必要时,还可对诸如上市改组时资产的剥离情况进行说明。上市公司的一般情况介绍不仅让我们了解到上市公司的

会计报表附注是会计报表的主要组成部分,也是对报表中数据无法充分表达的内容和项目所做的充分说明和详细注释。简单地说,会计报表是上市公司财务状况、经营成果和现金流量

虽然证券市场的监管力度在加大,但是仍有部分上市公司为“圈钱”绞尽脑汁。被出具否定意见的上市公司并不多见,同时无法表示意见的上市公司却不在少数。一般情况下,注册会

一部分上市公司的财务报告存在影响重大的错报,负责该上市公司审计业务的注册会计师会出具保留意见的审计报告。注册会计师出具保留意见的审计报告时,说明企业的财务报告整

审计报告是具备审计资格的会计师事务所对上市公司月、季、年末合并及母公司资产负债表、报告期内合并及母公司利润表、合并及母公司现金流量表、合并及母公司股东权益变动表

有些上市公司的问题潜藏在深处,报表数字并不能反映出来,会计报告的其他资料可能告诉我们真相。而个别心存不良的上市公司表现出来的对报表编制的“创意”犹如基因突变一样

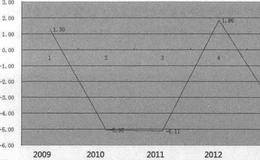

吸收权益性资本收到的现金与筹资活动现金流入总额的比率:2012年首开股份吸收权益性资本收到的现金为24900万元。2012年首开股份筹资活动现金总流入为1892

2012年,首开股份经营活动现金净流量为214306万元。2012年,首开股份净资产为1394872.31万元。2012年,经营活动现金净流量与净资产的比率=2

2012年,首开股份经营活动现金净流量为214306.00万元。2012年,首开股份在外发行股数为114975万股。2012年每股经营活动现金净流量=21430

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除