早报

必读

名家

学堂

您的位置: 零点财经>股票知识>量化投资>

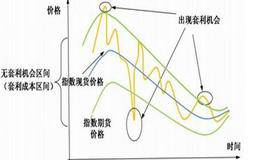

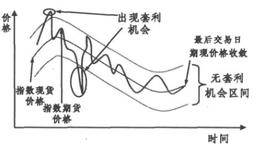

股指期货套利交易特点:(1) 低风险:从理论上讲属于无风险套利,与单边投机相比,套利交易可以提供一个更有吸引力的收/风险比率,规避了市场风险。(2) 流动性高:

股指期货期现套利注意事项(1) 跟踪误差。在用沪深300指数的村代现货进行套利时,要注意两者在套利期间出现较大偏离的可能,如果套利周期较长且

择时策略是收益率最高的策略,但是风险也极大,研究的难度也很高,因此很多稳健型的资金,更愿意降低收益率以降低风险。股指期货套利就是一种低风险、低收益的投资方式。股

策略改进有一些常用方法可用来改进初次回测业绩不佳的策略。如何在改进策略时不引进数据迁就偏差,并保持少参数的简单模型,更像是艺术而非科学。一个与参数优化相同的指导

A股兴登堡凶兆模型回顾A股历史也能发现,中国股市升则鸡犬升天,跌则泥沙俱下,没有出现过市场高位时有多只个股创一年新低的现象,从表面上看,兴登堡凶兆可能并不适用于

美股兴登堡凶兆兴登堡凶兆是股市技术分析上用做预测走势转弱或暴跌的重要方法之一,由失明数学家米耶卡于1995年创造,主要追踪纽约证券交易所上市股票,由多项标准组成

宏观经济与证券市场存在关联性,已经成为被海外研究人员普遥接受的命题。国外关于经济周期与证券市场收益率波动关系的研究主要有两个方面:一是从整体上分析两者之间的长期

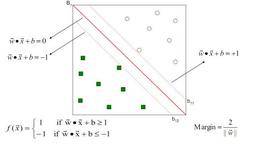

在本实证中,采用SVM方法,首先通过对股指期货标的护深300指数进行预测分析,来对市场短期趋势进行择时判断。最传统的择时方法是技术指标,考虑市场行为的各个方面,

支持向量机策略模型支持向量机目前主要用来解决分类问题(如模式识别、判别分析)和回归问题,股市行为预测通常为预测股市数据的走势和预测股市数据的未来数值。将走势看成

支持向量机(SVM)是目前很流行的一个数学方法,主要用于分类与预测。择时本质上是一个预测过程,即利用过去的数据预浏未来一段时间大盘是上涨还是下跌。但是市场是非线

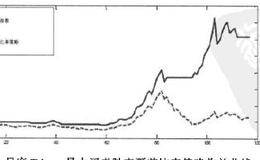

策略模型如图3-18所示为上证指数与对应Hurst指数的关系。图3-18上证指数与对应Hurst指数关系用Hurst指数并不能精确告诉我们具体哪一天市场开始反转

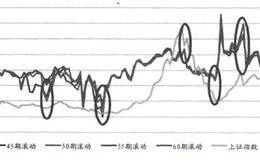

迄今,普遍的观点仍认为:股票市场是随机波动的,随机波动是股票市场最根本的特性,是股票市场的常态。随机现象的数学定义是:在个别试验中其结果呈现出才确定性;在大量重

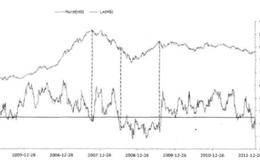

由于预测期n不不同,对同一时间点的预测可能由于回归误差等原因导致得到的预测夏普比率不同。如图3-8 所示为在不同的预测周期下得到的Tsharp值。从图中可以看出

从上面的讨论我们知道,在时刻to可以预测(t+l)期的Tsharp值,而Tsharp值与指数有很好的负相关性。下面我们讨论如何利用预测Tsharp值作为择时指标

时变夏普率Tsharp值[Time-varying Sharpe Ratio]由Robert F. Whitelaw(1994.1997)首次提出,与夏普比率类

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除