早报

必读

名家

学堂

您的位置: 零点财经>财务分析>公司价值的衡量与管理>

非营业性资产这个类别通常包括未合并到公司财务报表中的子公司的贷款和权益。这些资产不容易转变成现金,所以它们是以历史成本而不是以公允市场价值计入资产负债表中。贷款

那些能以低成本在短期内转换成现金的非营业性资产被划分为富余现金和有价证券。在美国公认会计准则和国际财务报告准则中,公司必须在资产负债表上以公允市场价值报告这些资

如果非经营资产一方面和非权益要求权之间有很强的依存性,另一方面又和经营价值有很强的依存性,那么请确保你进行估算的假设基础与经营的折现现金流价值的假设基础是完全一

通过经营价值折现现金流或者经济利润来计算经营价值是相当直截了当的。而从经营价值出发来计算权益价值就有点复杂了。在所有估值方法中,除了权益现金流法外,有两个通用的

计算经营价值的第三步也是最后一步是将明确预测期的自由现金流现值与连续价值的现值相加,所得的值被称为经营价值。在使用经济利润法时,还应将预测期期初时的投入资本加到

计算经营价值的第二步是把连续价值折现为现值。如果你使用永续法计算连续价值,请记住连续价值已经表示为明确预测期最后一年的价值。因此,你应该用明确预测期的年数对连续

计算经营价值的第一步是使用WACC折现每一年的自由现金流(或者经济利润)。在多数情况下,未来现金流是按照不变WACC折现的。但是,如果你选择使用随时间变化的WA

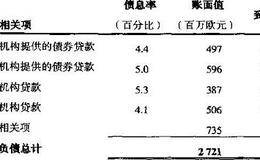

债务资本成本:我们假定喜力公司的债务机会成本与具有相似信用等级公司的债务机会成本相等(债务机会成本表现为高于无风险利率的风险溢价)。尽管喜力公司还没有标准普尔或

短期负债:短期负债一年内到期,因此在大部分情况下可以用账面值近似代替市值。长期负债:喜力公司所有的债券都不能公开交易,所以没有市场报价可用。公司关于长期负债提供

在本案例中,我们将说明如何估算喜力公司的WACC。如图10.16所示,我们对喜力公司2004年2月底WACC的估算结果是7.5%。公司基于市值的目标资本结构是1

根据每个证券的预期回报率与该证券占公司总价值的比重,可以计算出加权平均资本成本。对一种复杂的证券,如可转换债券,测算预期回报率不是件容易的事。对可转换证券可否像

考查一下管理层以往的融资理念(也可以直接提出质疑)。现有管理团队是否积极地管理公司资本结构?管理团队的债务使用方式是激进还是过度保守?不妨看一下UPS公司,该公

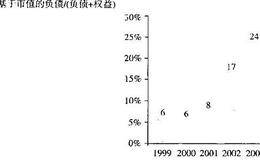

为确保公司当前的资本结构与经济环境相符,可以把公司的资本结构与相似公司的资本结构做一比较。图10.15给出了11个行业的负债与公司价值之比的中位数。如图所示,在

少数股东权益是外部股东对一部分公司业务(常为公司收购的子公司)的要求权。股东如果少数股东权益是公开交易的,就可以根据市场价格和这些股票的数量确定少数股东权益的接

如果普通股是公开交易的,那么就可以用市场价格乘以市面流通的股票数量求得权益的价值。权益的市值应该基于资本市场中流通的股票数量,不要使用股票发行数量,因为发行数量

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除