曾被誉为“医药一姐”的葛兰于近日传出卸任消息,涉及到两只新能源方向的基金,而就在其任职期间,两只基金的亏损率均超过了30%。

一时间让人不知道到底是新能源、医药行业的问题,还是基金经理的问题。

如此看来,葛兰的千亿基金管理规模暂时缩水,未来将更为专注在医药方向。而除了坐以待毙,葛兰终于让人看到一点积极的动作,就是在2023年三季度加仓一家创新医疗器械公司,并成为昊海生科(688366)三季报末的新进十大股东之一。

昊海生科这家公司还是比较有看点的。

1、手握多个国产第一,持续扩大业务布局

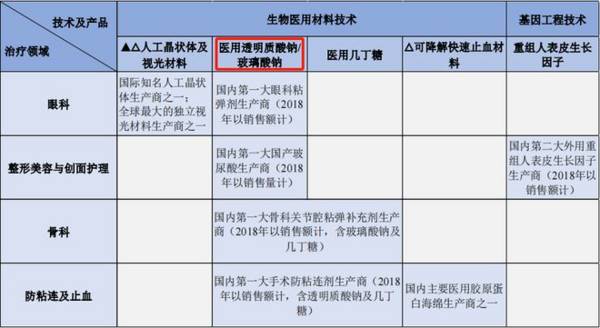

昊海生科主营业务为医疗耗材,涉及眼科、医疗美容与创面护理、骨科、防粘连与止血四大细分业务领域,而几乎在各个领域均取得了行业领先优势。

公司围绕核心生物医用材料透明质酸钠/玻璃酸钠,开发出眼科粘弹剂、骨科关节腔粘弹补充剂、手术防粘连剂等核心产品,于2022年国内市场份额分别达到44.52%、46.54%、29.90%,并已连续多年在行业内保持第一。

(图是2018年统计数据,昊海生科招股书披露)

当然,除了上述提到的核心产品,企业还实现了更全面的业务布局,比较直接的就是以透明质酸钠为原材料的医美玻尿酸,目前昊海生科在国内市场份额大概是第三位;

依靠白内障手术用眼科粘弹剂的产品优势,拓展了白内障手术的核心耗材人工晶状体,目前也是国内主要的供应商;

还有其他产品,眼科领域的视光材料和终端产品,医美领域的人表皮生长因子、肉毒产品、治疗脱发药物甚至光电设备等。

不得不说,由“精而专”到“强而全”的业务布局,这其中不仅有昊海生科自研的努力,还有收购的助力。

截至2023年三季度,昊海生科合并子公司数量达到了65家,参股公司为1家,而在2019年10月份上市的时候,公司一共有26家子公司、4家参股公司。

2、维持了较高的盈利能力,且已躲过集采影响

事实上,无论是医疗器械还是医疗耗材,它们本身就是盈利能力较高的业务,产品生产壁垒较高因而保留了较高的议价力,但生产成本并不高,所以使得毛利率较高。

从产品结构看,昊海生科骨科产品毛利率最高,能达到82%,医美类产品其次,为73%,最低的虽是眼科产品,毛利率为59%左右,不过有代理业务的影响。

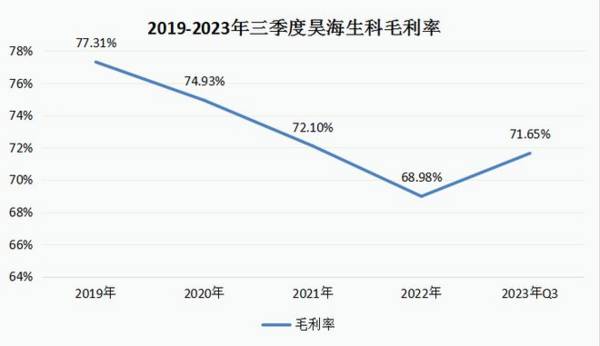

所以自研业务仍然是主导,整体来说,昊海生科的产品盈利能力就比较高,截至2023年三季度,企业整体毛利率达到了71.65%,明显高于医疗器械龙头迈瑞医疗(毛利率为66.12%)。

而且值得一提的是,最近几年毛利率下滑除了和代理业务增加有关外,还有医疗耗材集采的影响,主要涉及到眼科产品,包括人工晶状体和角膜塑形镜(又叫OK镜)。

需要解释的是,OK镜集采很明显能“以价换量”,促进了营业收入的增加,而仅人工晶状体受到集采的短期影响。

但到目前来看,集采对眼科产品的影响已经很明显减小了,眼科产品营收呈恢复性增长趋势。从人工晶状体行业集采角度来说,因为人口老龄化问题,白内障手术仍将持续增长,并且因为带量采购,国产产品或将加速对进口产品的替代,所以不管是行业还是企业自身的业务规模都将继续增长。

此外,毛利率更高的医美产品、骨科产品均维持着较快增长趋势,尤其是医美类产品连续多年维持高速增长,现已成为公司第一大业务;

与此同时医美产品因为偏向于消费品,骨科产品则因为临床应用规模不算大,二者潜在的集采风险也相对小一些。

(2023年上半年昊海生科的业务结构)

那么昊海生科的未来成长性怎么看?

1、毛利率70%多,净利率还有增长空间

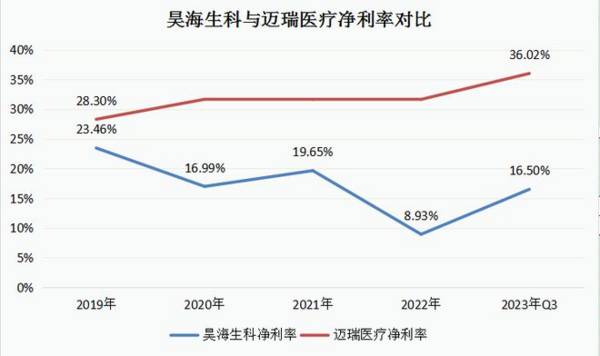

首先从当下来看,昊海生科业绩维持快速增长趋势,且利润端增速较快,净利率持续增长。

但截至2023年三季度,企业净利率仅有16.5%,不仅和毛利率相差较多,而且要低于历史最高20%多的净利率,以及迈瑞医疗30%多的毛利率。

所以短期来说,昊海生科的业绩确定性较高,在高毛利率基础上,其净利率仍有提升潜力。

具体来说,当前销售费用率以及管理费用率都比较高,这和企业的发展阶段有较大关系,即昊海生科正处于持续扩张并购以及新产品推广阶段,因此不得不需要较多的费用投入,所以未来随着业务规模的扩大,在核心竞争力的支撑下,净利率提升便具有确定性。

2、长期来说,公司业务产品仍具备较大潜力

另外长期来说,我们肯定还要看营收端,当前公司仍有多个成长驱动力:包括医美业务的扩速扩张,眼科和骨科核心产品的可持续增长,以及成熟产品防粘连及止血产品的稳定增长。

不得不说,光医美和眼科二者的行业规模就足够大了,据悉,当前国内医美产品仅玻尿酸、肉毒素、光电设备整体市场规模已超过200亿,还有眼科主要产品人工晶状体、角膜塑形镜的市场规模大约也有200多亿;

但昊海生科无论是业务布局还是技术水平都比较领先,目前医美产品、眼科业务年收入均还不到10亿元。

最后,总结一下昊海生科的投资价值。

落脚到公司业绩预期和价格上,2023年业绩预期向好,机构一致预测归母净利润能达到4.4亿元,同比增长143.7%,营业收入26.9亿元,同比26.25%,净利率预计为16.36%,那么结合前三季度情况,我认为这个预测还是有希望达到的;

与此同时,以23年净利润为基础,当前的市值(183亿元)对应41.6的PE,对标营收预期增速和未来更长时间的增长,这个估值其实不算高,企业仍有其投资价值。