如果说半导体是制造业的皇冠,那么芯片就是皇冠上的明珠,也是决定我国科技发展的关键。

海光信息、寒武纪等都是国内首屈一指的芯片公司,但市场份额却被英伟达、Intel等国外厂商垄断,其实和半导体设备有很大关系。

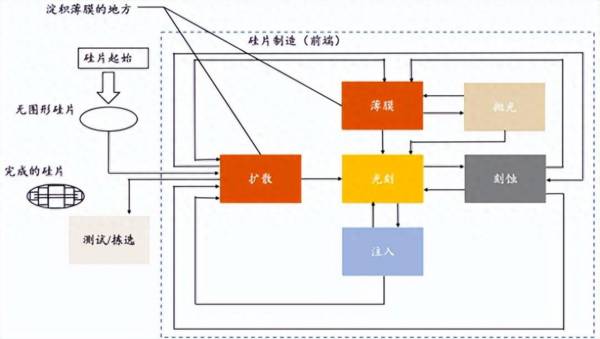

芯片制造包括薄膜沉积、光刻、刻蚀、清洗等诸多环节,每各环节都有对应的设备和工艺,其中最复杂的是光刻。

光刻其实相当于打印,只不过是把电路图打印到硅片上,有两大核心设备,光刻机和涂胶显影机,二者各司其职、缺一不可。

光刻机主要负责打印的过程,而涂胶显影机则是在使用光刻机之前涂抹光刻胶,并使图案显现的设备。

有一点必须要说一下,芯片制造分为前道晶圆加工和后道封装,都会有光刻环节,但前道光刻更难,我们这里说的就是前道光刻。

目前为止我国还没有公司能生产前道光刻机,但是涂胶显影设备已经实现零的突破,芯源微就是我国唯一能够量产前道涂胶显影机的厂商。

业绩3年大增7倍

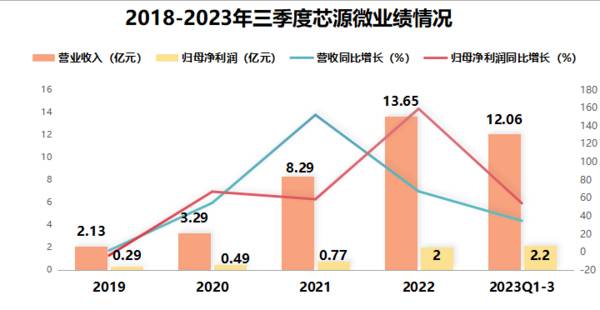

芯源微2019-2022年营收和净利润均持续增长,营收从2.13亿元增长到13.65亿元,3年翻6.4倍;归母净利润从0.29亿元增至2亿元,3年翻6.89倍。

2023年前三季度业绩继续保持高速增长趋势,实现营收12.06亿元,同比增长34.55%;归母净利润2.2亿元,同比增长53.98%,甚至超过2022年一整年。

业绩增长离不开公司的产品优势,芯源微主要有两项业务,涂胶显影设备和单片式湿法设备,下面我们详细看这两项业务:

涂胶显影设备:唯一性+极深护城河

要想量产涂胶显影机必须要克服两大壁垒:技术壁垒和客户验证壁垒。

技术壁垒主要体现在涂胶显影机涂胶和显影的性能上,这直接关系到产品良率和设备的产能。

芯源微拥有均匀涂抹光刻胶的技术以及精细化显影技术,能帮客户节省光刻胶,都已经突破28nm及以上制程,达到国际先进水平。

(28nm制程是说硅片上金属线的粗细和间距只有28纳米,越小意味着同样的硅片能按放的电路就越多,难度也越大。)

客户认证壁垒体现在客户不一定会愿意给验证的机会以及验证周期很长,通常在6-18个月。

芯源微的涂胶显影机获得下游客户的广泛认可,客户端导入良好,并且已经获得重复订单,2022年芯源微新签订单22亿,其中大部分都是涂胶显影设备。

两大壁垒决定使得芯源微是国内唯一量产的公司,并且一旦进入客户供应链,被替代的可能性很小,有极深的护城河。

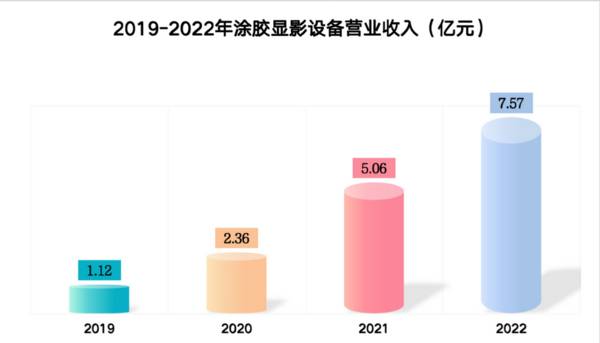

正因如此,芯源微的涂胶显影设备营收每年几乎成倍增长,从2019年的仅1.12亿元增长到2022年的7.57亿元,毛利率保持在40%左右。

单片式湿法设备:稳步上升

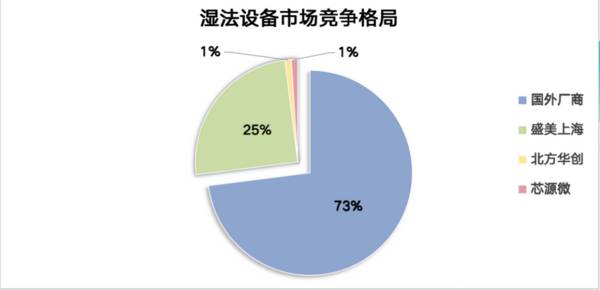

湿法设备是集成电路制造过程中使用最多的设备,包括刻蚀设备、薄膜沉积设备和清洗设备等,分为槽式和单片式两种,其中单片式是主流。

在市占率排名前四的湿法设备厂商中,国内只有盛美上海占比较高,北方华创和芯源微市占率均约1%,国产化率还不到30%,替代空间巨大。

芯源微研发的湿法设备尤其是清洗设备,具有高产能、高颗粒去除能力、高性价比等多方面优势,已经确立了国内市场领先地位,并与中芯国际、上海华力、青岛芯恩、广州粤芯、上海积塔、厦门士兰等知名厂商建立合作关系。

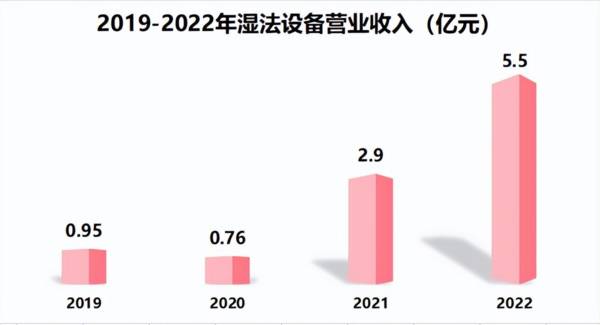

湿法设备也在持续为公司贡献收入,尤其是在2020年之后,营业收入翻倍增长,2022年实现营收5.5亿元,已经发展成公司第二增长曲线。

未来充分受益国产替代红利

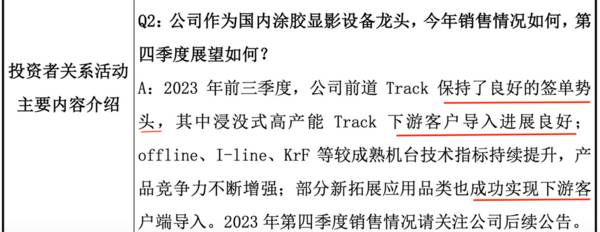

目前来看,2023年前三季度半导体行业的确不太景气,受大环境影响下游芯片需求疲软,晶圆厂也在大幅缩减资本开支,不过就算如此芯源微的业绩仍然可以保持稳定增长。

一方面是因为2022年签订的22亿订单有部分在2023年交货;另一方面公司也在陆续获得新的订单,签单势头良好。

从中期来看,2024-2025年国内主要晶圆厂商都在扩充产能,预计到2025年或许将投资484亿美元,其中设备支出占大约380亿美元。

芯源微作为国内唯一的涂胶显影设备和领先的湿法设备厂商,再加上还是中芯国际、积塔半导体等龙头的供应商,将迎来进一步发展机遇。

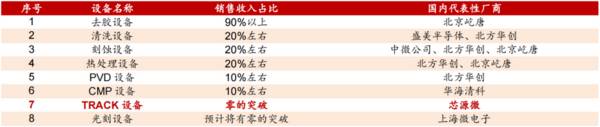

从长期来看,我国半导体设备整体国产化率不高,除了去胶设备外,其他大多在20%左右,涂胶显影设备刚实现零的突破,主要市场份额还在别人手中。

国产替代是必然趋势,芯源微也在进行更高工艺的研究,未来将充分受益国产替代的巨大红利。

(TRACK设备即涂胶显影设备)

最后,总结一下。

芯源微是我国半导体设备龙头,是唯一能够量产前道涂胶显影机的公司,也是为数不多能量产湿法设备的公司,近几年手握大量订单,业绩也增长良好,吸引了535家机构持仓(2023年中报)。

短期来说,海外光刻胶大厂计划提价,并随着下游需求向好,2024年半导体行业景气度有望恢复。

从中长期来看,伴随下游晶圆厂扩产以及国产替代的推进,芯源微的业绩将打开成长天花板。

以上仅作为上市公司分析使用,不构成具体投资建议。