最近,华为汽车又走出关键一步。

11月25日,华为和长安汽车签署了《投资合作备忘录》,华为拟成立一家新公司,主要来从事汽车智能系统及部件解决方案研发、设计、生产、销售和服务。

另一个科技巨头特斯拉在前几天刚证实了FSD即将落地中国,华为在这个节点做电动化智能化开放平台,有点对抗特斯拉FSD的意思。

华为和特斯拉同时发力智能驾驶,直接带起来了智能驾驶产业链,像永新光学、皖通科技、深城交、万集科技、长安汽车、中科创达、光庭信息等公司的热度都很不错。

在A股里,有一个不仅是智能驾驶龙头,同时还能量产卡脖子的光刻机镜头龙头——永新光学。

光刻机镜头是光刻机的核心部件之一,它用于将光束聚焦到硅片上,从而在硅片上形成电路图案。

光刻机镜头的质量和精度,更是直接影响着芯片的制造质量和生产效率。所以,光刻机镜头是芯片制造中至关重要的部件之一。

永新光学不仅能生产机器视觉镜头,而且还研发出了LDI光刻机镜头,现在已经是PCB、LDI光刻设备核心供货商,并且其多数产品已经实现了国产替代。

不仅如此,永新光学还是国内光学精密仪器及核心光学元器件的主要供应商,先后承担了嫦娥2号、嫦娥3号和嫦娥4号探月卫星多款相机光学镜头的制造。

我们来看一下,公司的业绩情况。

2023年前三季度,永新光学实现营收6.11亿元,同比增长0.47%,创历史新高;实现归母净利润1.74亿元,同比减少12.64%。利润下降的主要原因是确认了股份支付费用导致管理费用增长,再加上为开拓市场导致销售费用增长,综合来看这个业绩表现还是不错的。

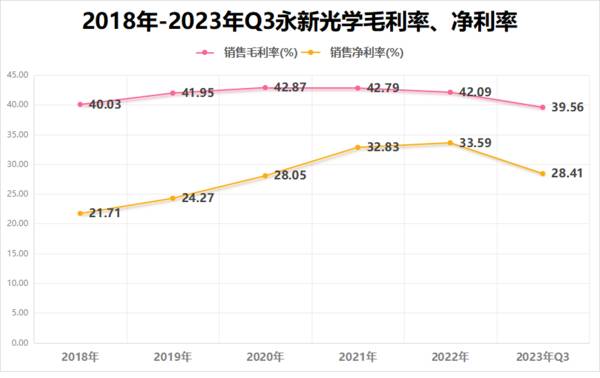

值得一提的是,永新光学的盈利能力不错。

永新光学在业务稳健发展的同时,加快中高端新兴业务拓展,使得公司毛利率稳中有升,维持在40%左右,净利率维持在30%左右。

2022年,永新光学的毛利率为42%,净利率为34%,远超同为制造业的超级大白马格力(净利率12%)。未来随着公司产品在中高端新兴业务的持续拓展,永新光学的盈利空间有望进一步扩大。

那么,永新光学未来的看点都有哪些?

提到公司未来的看点,必然离不开公司的产品和业务。

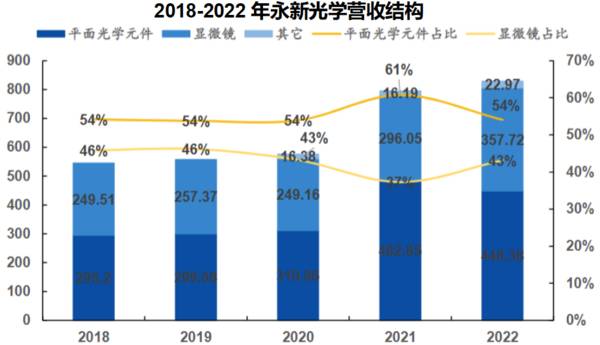

永新光学从2022年开始实施“2+2”的业务布局,在立足显微镜和光学元组件两大核心业务的基础上,同时拓展激光雷达+医疗光学两大新兴业务。

第一,两大传统核心业务:显微镜、光学元组件

1.显微镜业务

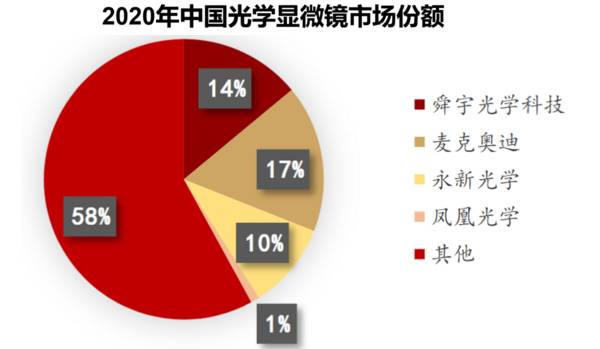

2020年中国光学显微镜市场约24亿元,占全球光学显微镜市场的10%。据预测,到2026年我国光学显微镜市场空间有望超过46亿元,2020-2026年的年复合增速为11.5%。

在全球显微镜竞争格局中,四大国际厂商徕卡显微系统、蔡司、尼康、奥林巴斯占据了超过50%的份额。目前国内具备生产高端显微镜能力的企业主要是舜字光学科技、麦克奥迪、永新光学。

2020年永新光学占我国光学显微镜市场份额的10%。2022年,永新光学的高端光学显微镜品牌NEXCOPE系列产品营收突破1亿元,同比增长近70%,其中科研用高端显微镜增长超100%。

未来,随着国产化替代进程的不断加快,公司高端显微镜占比不断提升,永新光学的显微镜业务整体毛利率将持续提高。

2.光学元组件业务

条码扫描光学元组件是永新光学的传统优势产品,永新光学作为全球第一批实现液体镜头量产企业,为机器视觉全球领先品牌康耐视及Zebra等提供相关产品。

目前,公司供应给康耐视、Zebra的高速调焦液体镜头稳健出货,与康耐视合作的全球首款双液体变焦镜头已完成规模化应用的准备阶段,将于2023年开始量产,市场前景广阔。

第二,拓展两大新兴业务:激光雷达、医疗光学

1.激光雷达

我们重点来看一下永新光学的这一块业务。

随着汽车智能化加速渗透,激光雷达逐步落地,近两年销量快速增长,预计2023年激光雷达销量可达近40万颗,较2022年增长3倍以上。预计2028年车载激光雷达市场规模达44.77亿美元,2022-2028年的年复合增长率高达55%。

光学部件是激光雷达的关键组成部分,其中最昂贵的是转镜,成本占据了光学部件总成本的一半。目前,国内转镜只有三家公司能够实现量产上车,分别是永新光学、舜宇光学和富兰光学。

永新光学较早布局激光雷达,从光学组件拓展至整机代工,卡位禾赛科技、麦格纳、北醒光子等激光雷达头部厂商,且客户群体持续扩大。2022年公司激光雷达相关产品实现收入近3,000万元,同比增长超100%。此外,永新光学还布局了车载摄像头业务。

车载镜头行业进入门槛较高,所处环境往往处于震动较大及受极端天气影响较大,承受温度范围约在-40度到80度之间。

不过,这对永新光学来说都不是事,毕竟公司都曾给嫦娥二号、三号、四号探月卫星造过镜头,跟宇宙中的极端恶劣环境相比,地球上的这些极端天气不值一提。

今年,大多数新车型都标配了激光雷达。随着智己LS6、问界M7/M9、小鹏G6、智界S7等多款热门机型的发布和量产,激光雷达的出货量持续加速,永新光学的激光雷达业务已步入快速增长通道。

2.医疗光学

受益于我国消费群体庞大、健康需求不断增加以及政府的积极支持,我国医疗器械市场发展空间极为广阔。2020年中国医疗器械市场规模约7341亿元,同比增长18.3%,接近全球市场同期增速的4倍,至2023年将突破万亿。

在医疗光学领域,永新光学研发生产的内窥镜镜头已与国内数家医疗细分领域上市公司建立合作并实现批量出货。并且,公司加速切入手术显微镜市场,应用于手术显微镜的核心光学部组件快速增长。

最后总结一下,永新光学是国内光学仪器及核心光学部件的龙头,现在还在打造激光雷达、医疗光学第二增长曲线。公司所处行业前景一片蓝海,有望深度受益国产替代趋势,值得持续关注。

当然,投资是跟踪的过程,逻辑最重要,不做投资意见。