大消费,永不落幕。

这其中,医药又因为具备需求的刚性和可持续,成长逻辑更强。

从这个角度看,即便是贵州茅台、中国中免、海天味业等核心白马,也依然没有医药的确定性高。

而在医药中,慢性病的逻辑更硬,其需求高频、可持续往往能稳定公司的业绩增长,所以像片仔癀、同仁堂、东阿阿胶等更容易出现业绩和估值的戴维斯双击。

当然,慢性病的逻辑,也一直是林园看重的模型。

就在4月18日,中欧基金、高毅资产等300家机构火速调研了一家公司,那就是华东医药,让这家医药传统大白马再次成为了焦点。

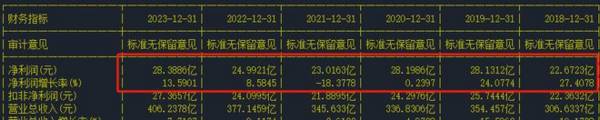

至于原因,就是4月17日华东医药公布了2023年年报,公司2023年实现营收406.24亿,同比增长7.71%;实现净利润28.39亿,同比增长13.59%,不论是收入还是利润均创了历史年度最好水平。

从中期成长的角度看,华东医药的确定性还远远不止这些,我们从三个维度来重新审视一下公司的核心优势。

第一,从盈利的维度。

作为医药大白马,2020年以前公司的业绩表现是非常的稳健的,基本上利润增速在25%左右。但是2020年受到集采的影响,利润增速出现了下滑,并且在2021年实现了负增长。

2022年公司业绩快速反转,并且在2023年实现了高增长,也成了近四年最好的业绩表现,可见公司已经快速的消化了集采的影响,重回高增长赛道。比恒瑞医药、百利天恒、大博医疗等走出来的更快。

从两个明显的变化中,我们也能感受到这种优势的增强。

一个是毛利率的提升。毛利率下滑是华东医药经历医药集采最直接的体现,从2020年的33%下降到了2021年的30.7%。

但是从2022年以来,公司毛利率呈现回升态势,2023年更是达到了32.4%,基本上恢复到了集采前水平。可见集采影响已经消化,公司盈利能力重回高水平状态。

一个是存货周转的加快。从数据我们也能清晰的看到,公司的存货周转率从2020年以来持续的提升,从5.56提升到了2023年的6.25,这充分的体现了公司营运能力的增强。

当然,这也从侧面反映了,终端需求开始加速恢复,需求旺盛的局面不变。

所以,从盈利的角度看,公司核心盈利能力已经重返集采前水平,并且还在不断增强。

第二,从成长的维度。

华东医药中期成长,确定性依然很强,主要看三块业务。

1、传统大单品方面。

和恒瑞医药、科伦药业、东北制药等一样,华东医药也是仿制药起家,但是不同的是,华东在糖尿病领域做的更深、更垂直。

公司的口服降糖药阿卡波糖以及百令胶囊都是年销售超30亿元的大单品。

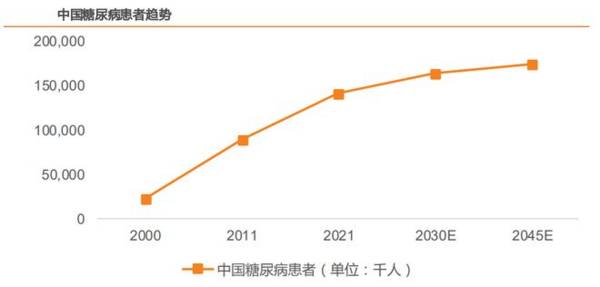

而糖尿病这个细分赛道,看似已经很成熟,但是依然有增长空间。从数据来看,我国老龄化刚开始加速,我国是糖尿病人数最多的国家,2021年糖尿病患者达到1.41亿,预计到2045年将超过1.7亿,这是一个增量空间。

另外,我国糖尿病人均治疗人均在1100美元附近,而欧美人均高达10000美元,是我国的10倍,这一块也带了极大的增长空间。

所以,公司在糖尿病领域深耕多年,无论是产品、还是销售都有极强的竞争优势。即便是传统业务这块,华东医药作为绝对的行业龙头,依然具备业绩稳健成长的支撑。并且这块业务已经消化了集采的阵痛期,进入稳定成长。2、医美方面。

医美业务近两年快速崛起,成为了增强公司业绩弹性的关键。

尽管是医药企业,但是华东医药介入医美领域已经10多年,通过外延并购快速的搭建起了“再生针剂+玻尿酸+光电+体重管理”完整医美产业链,是A股中绝无仅有的。

从数据来看,医美业务确实成了公司最亮眼的业务,2020到2022年,公司的医美营收从3.19亿元狂飙到了19.15亿元,2023年医美营收更是达到24.5亿元,同比大增27.8%,营收占比也超过了6%。单单这块业务就已经和爱美客、贝泰妮等一个体量。

公司目前重磅产品就是少女针和能量源设备。

其中少女针属于再生类注射产品,国内仅有爱美客、长春圣博玛、华东医药三家获批,这其中华东医药走的又最快,少女针(伊妍仕)早在2021年上市,不到半年就贡献了近2亿收入,未来有望成为超级大单品。

能量源设备主要是通过收购布局,包括冷冻溶脂产品、激光脱毛产品、强脉冲光等,有望是下一个放量的医美产品。

对于医美行业,尽管这两年行业经历了较大的估值调整,但是医美行业的成长和渗透是存在的,只不过这两年消费相对弱化稍微压制了,接下来随着复苏的加快,会继续释放业绩。

而华东医药布局的,正是目前最热的光电类和注射类医美领域,凭借着产品优势,有望继续享受行业红利,增强公司业绩弹性。

3、减肥药方面。

减肥药是,未来增强业绩弹性的关键。

华东医药由于深耕糖尿病领域,而GLP-1减肥药就是糖尿病药物的多增适应症而已,所以,华东医药本身就具备极强的先发优势。

2023年7月,公司利拉鲁肽注射液成了国内第一款获批的GLP-1类减肥药物,远远领先通化东宝、翰宇药业等其他竞争对手,已经开始加速铺货。

减肥药这个赛道目前才刚开始渗透,我国肥胖药市场规模从2016年的2.6亿增长到了2020年的19亿,年复合增速高达65%。随着产品的渗透和消费端的需求释放,预计到2030年市场规模会飙升到150亿元。

华东医药通过先发优势,有望在未来继续打造出新的业绩增长曲线。

第三,从估值的维度。

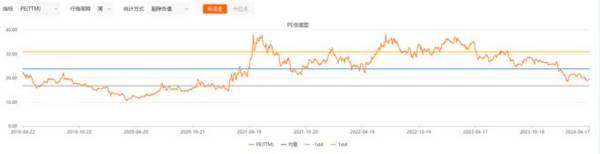

从历史数据看,华东医药目前PE在20倍附近,已经处于近5年的估值区间中下位置,并且目前业绩增速明显提升上来,这就导致估值也具备提升的必要。

所以,整体看,慢性病作为医药行业的最强确定性细分赛道,成长的逻辑更硬,而华东医药独处慢性病和医美、减肥药等赛道,既能稳住业绩基础,又能增强业绩弹性。