我国制造业正处于由大变强的关键阶段。

尤其是工业4.0的到来,让制造业进入拼技术实力的阶段,实力强硬的企业会越发的迎来业绩和估值的戴维斯双击。

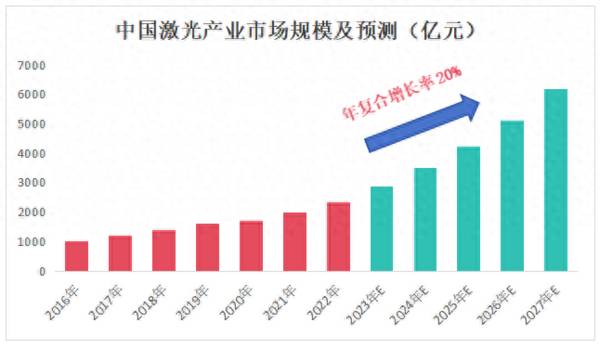

而激光切割设备产业是先进制造的典型代表,并且是个增速非常迅猛的成长赛道,2022年我国激光产业市场规模超过2100亿元,未来将以20%的年复合增速持续增加。

此外,我国激光产业渗透率仅为30%,与发达国家45%相比仍有较大差距。随着机器人、AI、汽车等下游行业火爆,激光产业的需求将进一步增加。

那么,激光切割产业链如何?

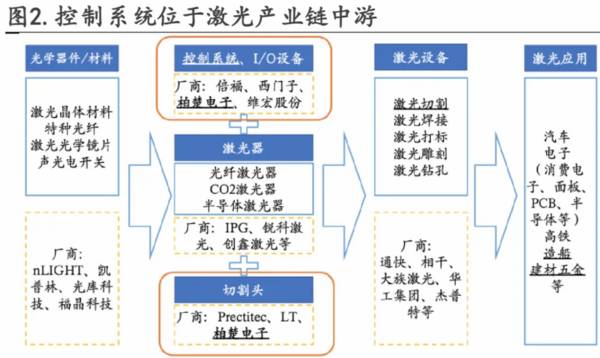

激光切割产业链主要分三部分:上游生产、中游制造和下游应用。

上游生产:主要为光学器件设计和材料研发。像凯普林、光库科技、福晶科技等都是国内的生产龙头。

中游制造:主要负责控制系统、激光器、切割头的生产制造。像倍福、西门子、柏楚电子、维宏股份、锐科激光等都是制造龙头。

下游应用:主要负责不同激光终端设备的研发和组装。像大族激光、华工集团、杰普特等是激光设备龙头。

中游企业将上游原件精密加工来供下游设备使用,担当产业链“卖水人”的角色。而下游设备中50%的价值都来自中游部件,中游可谓至关重要。

那么,在产业链众多中游企业中,谁比较值得我们关注呢?

众所周知,成长赛道企业,更看重盈利能力。

衡量企业盈利能力的关键指标—毛利率是公司抵御成本风险的第一屏障。

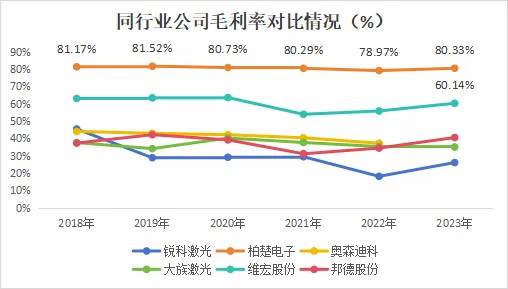

对比产业链上的锐科激光、柏楚电子、奥森迪科、大族激光、维宏股份、邦德股份我们发现,激光控制系统企业毛利率要高于加工设备企业。

其中,柏楚电子作为中游控制系统制造的龙头企业,2023年毛利率达到了80.33%,远远高于维宏股份的60.14%,位居首位。

柏楚电子不仅毛利率高于同行企业,2023年公司净利率达到了53.55%,甚至赶超消费巨头贵州茅台(52.49%)。

那么,柏楚电子毛利率如此高的原因是什么呢?

1、下游价格敏感度底

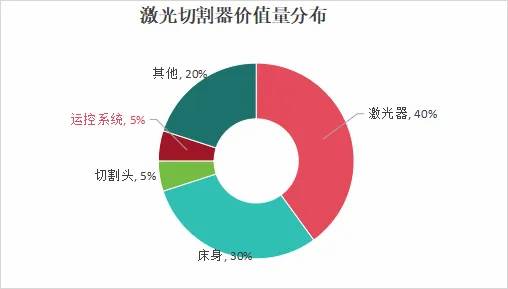

柏楚电子以生产运控系统产品为主,而运控系统在整个设备成本中占比仅为5%,下游客户对价格敏感度较低,愿意支付较高的溢价,公司产品利润空间大。

2、技术壁垒高,市场份额大

在企业经营上做减法并做到极致的公司有很多,典型的像英伟达、阿斯麦、格力电器、福耀玻璃、宁德时代等。

柏楚电子虽然以生产点胶及滴塑控制系统起家,但在2015年剥离其他业务,勇做减法,开始聚焦激光切割控制系统。

目前,公司已经完整掌握CAD、CAM、NC、传感器、硬件五大核心技术。

柏楚电子突破了整个切割设备运转的核心技术,也使得市场份额不断扩大。

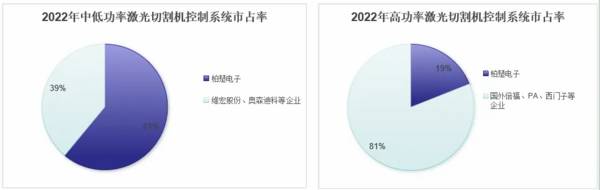

在中低功率激光切割机控制领域,只有柏楚、维宏、奥森迪科等少数公司,其中柏楚市占率高达61%。

高功率领域被几乎进口厂商倍福、PA、西门子垄断,国产设备仅柏楚电子一家,市占率达到19%,不存在激烈的价格战。

柏楚电子具有技术领先优势,打破了国外企业垄断,客户包括大族激光、压威机床、领创激光、百超迪能、蓝思科技、杰普特在内的600多家激光设备厂。

受益于高技术壁垒以及良好竞争格局,柏楚电子毛利率水平远远高于同行企业。

那么,柏楚电子盈利能力如此优秀,业绩表现怎样呢?

2018年-2023年,柏楚电子营收和净利润年复合增速高达42.81%和37.66%。

此外,柏楚电子的现金流充裕,经营质量高。

“净现比”是指公司的经营活动现金流净额与净利润的比值,可以对盈利质量进行一定的量化判断。

2018-2023年,柏楚经营活动现金流从1.39亿元增长至8.61亿元,现金充沛。公司净现比维持在1左右,具有较高的经营质量和盈利能力。

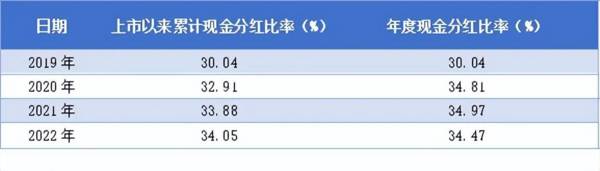

当然,投资者更关注的是企业的分红能力。自上市以来的,柏楚电子年度分红比率基本维持在35%左右,处于比较稳定的水平。

值得注意的是,柏楚2023年派发分红3.67亿元,股利支付率达到了50.3%,出手极为阔绰。

那么,柏楚电子未来有哪些成长空间呢?

柏楚电子过去深耕激光切割机领域,掌握核心技术,盈利能力极为强劲。未来公司实行“从精到全”布局思维,不断开拓高盈利领域,打造第二增长线。

第一、钢材焊接机器人领域

钢结构因自重较轻、施工简便,广泛应用于大型厂房、场馆、超高层等领域。

2022年我国钢结构产量达到1.04亿吨,但在粗钢产量中占比仅为9.08%,与发达国家30%以上的水平相比,还具有广阔的发展空间。

预计未来我国钢结构产量将以超过10%的复合增速持续增加。

目前,国内钢结构制造业仍处于中低端水平,焊接工序自动化程度低。智能焊接机器人市场广阔,长期市场规模将达到280亿元。

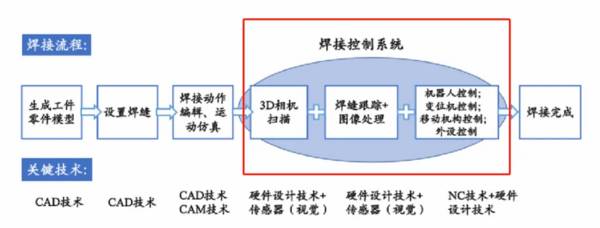

焊接与激光切割的底层技术存在共通性。柏楚电子已成功研发焊接机器人并且开发视觉定位、焊接变位等高附加功能。

柏楚目前与宏宇重工、八方钢构、中建钢构的焊接机器人订单金额已达到3000万元。

未来随着技术趋于成熟再加上市场需求增加,柏楚焊接业务还有巨大的增额空间。

第二、手机屏幕加工领域

近年来,三星、华为等智能手机厂商陆续推出折叠屏手机,对基板厚度、密封精密度提出更高要求,需要超快激光器来提高良品率和工作效率。

数据显示,我国超快激光器市场规模逐渐扩大,未来将保持15%增速持续增长。

柏楚电子的超快激光控制系统开发是全球最具竞争力的三家厂商之一,产品已开始批量供货。

未来5G消费电子、屏幕轻薄化带来激光精密加工需求,将为柏楚电子打开在消费电子领域的又一增长点。

总的来说,柏楚电子作为激光控制系统制造的龙头,具有很强的盈利能力。未来随着公司在激光领域市场份额的不断扩大,以及在焊接、手机屏幕加工领域的深刻布局,成长优势明显。