价格战,并不稀奇。

就是因为有效,也成为了各大企业抢占份额的核心利器。

这两年最典型的发生在两个领域,一个是通威股份、隆基绿能、TCL中环等代表的光伏产业链;一个是比亚迪、特斯拉等带动的汽车行业。

可通过降价来稳住营收增长,毕竟不是长效机制,利润端也会受到大大的挤压。

那么,如何摆脱价格战呢?

怀瑾握瑜,明珠质朴。

产品品质,才是公司发展的长效机制,尤其是在消费行业中。

比如消费者宁愿选择贵的公牛插座,也不愿冒着起火的风险购买便宜的产品,这种商业逻辑让公牛集团具备量、价齐升的硬核逻辑,也获得了充沛的现金流。

比如格力电器的高品质空调,没有因为价格偏高就影响了销量,反而做到了行业龙头。

同样的,海信家电也靠高品质产品迎来了业绩和估值的戴维斯双击。

数据显示,2022年以来海信家电的业绩出现了爆发式增长,2022年实现净利润14.3亿,同比大增47.5%;

最新业绩预告显示,2023年公司实现净利润盈利27.5亿到28.5亿之间,同比大增92%-99%。

要知道,在2022年消费弱化以来,像海天味业、金龙鱼、中国中免等消费龙头均收到了一定影响,海信家电不但没受到影响,业绩反而出现了爆发式增长,在消费行业中极其的罕见。

那么,海信家电核心看点在哪?

1、品牌优势明显。

海信家电业务非常专注,主要做空调、冰洗等产品,拥有“海信”、“科龙”、“容声”三个品牌。

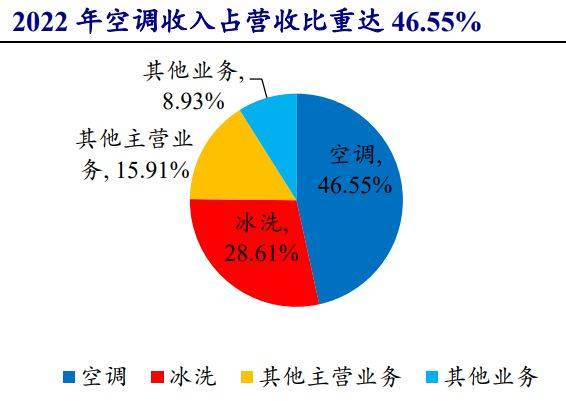

从营收结构看,公司核心营收来源就两块,一个是空调业务,一个是冰洗业务,尤其是空调业务在2022年的营收占比高达46.55%,是核心利润来源。

而数据显示,2023年上半年公司的海信日立多联机组空调内销份额达 25.6%,绝对的行业第一,远超格力电器、美的集团等。

2022年以来,公司业绩能出现爆发式增长,就是得益于高品质的空调业务。

2023年上半年,海信家电的家用空调线上和线下销售额同比增长66.7%和16.6%,远远高于行业增幅30.7个点和9.0个点。

2、盈利能力增强。

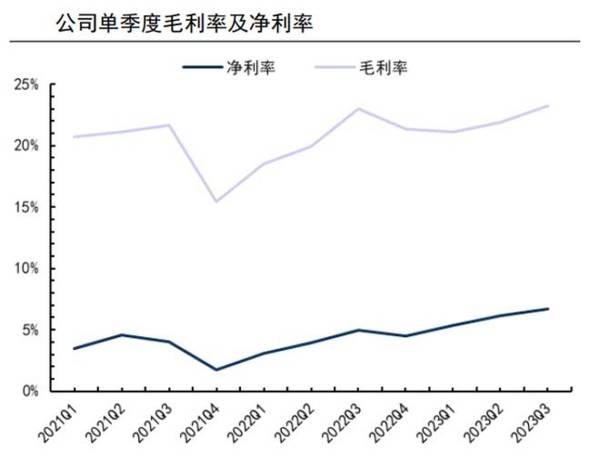

从代表公司盈利能力的毛利率来看,2021年以来就呈现了持续攀升趋势,在2022年以来单季度毛利率更是增速加快,到2023年三季度毛利率提升到了22.1%,带动净利率提升到了6.1%,盈利能力大幅增强。

毛利率的提升,一方面得益于公司原材料成本端的控制;一方面得益于公司高毛利的空调业务营收占比的提升,从2021年的45%提升到了2023年上半年的49.3%,也可见空调业务需求的旺盛局面。

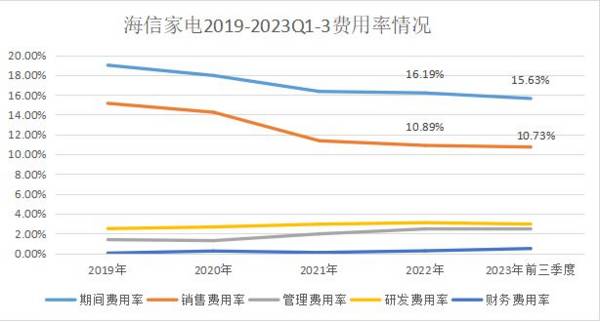

第三个就是得益于费用端的控制,在2022年消费端走弱下,各大消费龙头都在扩张费用稳住营收的情况下,海信家电反而在有效的控制费用。数据显示,2019年以来,公司在营收大幅增长的同时,期间费用率却一直呈现下滑趋势,到2023年三季度销售费用率更是降低到了10.73%,比2019年有明显的下滑,这也大大贡献了毛利率的提升。

当然,这种局面,也从侧面反映了海信家电产品需求端的旺盛,也体现了公司的高品种产品认可。

那么,看未来,公司核心成长的点在哪?

第一,消费回暖,带动空调业务放量。

从历史规律看,空调、冰洗产品和地产周期息息相关。2023年以来地产经历了多轮的促进措施,进入2024年力度进一步加强,地产回暖开始有明显的迹象。

从数据看,2023年一线城市新建商品住宅累计销售面积同比小幅增长约4%,已经摆脱了下滑的态势,并且地产的核心上游挖掘机销量也出现了非常难得的增速转正。

另外,新一轮的家电下乡等促进措施也在不断加码。两个因素接下来都在释放空调等增量,目前空调企业的排产明显在提速,新一轮的景气度回升正在路上。

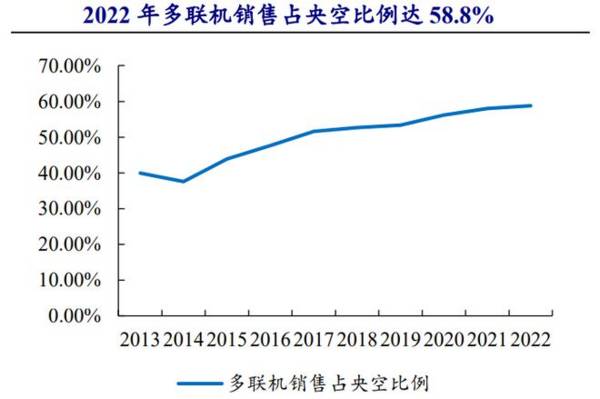

第二,受益于多联机空调渗透率提升。

多联机空调是中央空调的一个核心分支,由于具备外机安装灵活、设备清洗简单、节能长寿等优势,近些年来增速非常迅猛,要远远快于央空整体。

从终端数据来看,2013年到2022年,多联机年复合增速高达13%,远远高于中央空调8%的年复合增速,同时2022年多联机销售占比已经达58.8%。

而海信家电国内多联机份额达25.6%,处于绝对第一的位置,受益于行业渗透率的红利。

第三,新能源贡献第二增长曲线。

在传统空调等业务高速成长的同时,海信家电也布局了新能源汽车领域。

2021年公司并购三电控股,而三电公司是全球领先的汽车空调压缩机供应商,市场份额全球第二仅次于电装,在新一代电动压缩机、综合热管理系统等领域都已经非常成熟,并且进入了全球核心汽车大厂供应链。

公司通过收购,一举切入了新能源汽车热管理领域,而热管理正是目前新能源汽车成长最快的细分领域之一,具备极强的量价齐升逻辑。

量方面受益于电动汽车的销量爆发;价方面新能源车单车价值量要较燃油车提升很多,就拿空调压缩机来看,燃油车单车价值才500元,而电动车高达1500元,提升3倍空间。

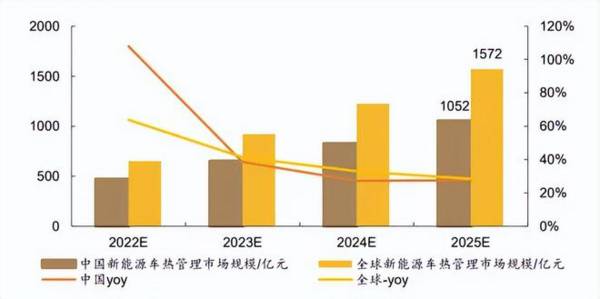

在量价下,我国新能源汽车热管理市场规模增速也非常快,到2025年市场规模有望超过1000亿元,全球市场规模会超过1500亿元。

而海信家电凭借收购切入,能快速收获行业成长的红利,打造第二增长曲线,有望复制拓普集团、三花智控、银轮股份等成长路径。

根据海信家电2023半年报来看,公司新签订单同比增长106%,这块业务已经开始放量。

所以,不论是从传统空调行业,还是新能源汽车热管理行业来看,都已经在加速回暖和高速成长的阶段,而海信家电作为行业龙头,有望迎来订单的加速释放,继续收获业绩和估值的戴维斯双击。

怀瑾握瑜,明珠质朴。

才是企业经营的长效法则!