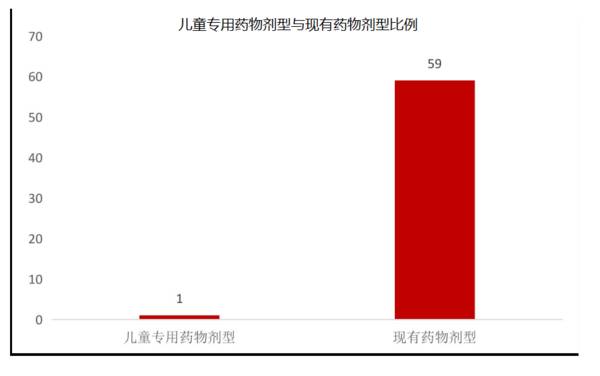

儿童用药,医药界的老大难问题,最近又擦出新火花。

今年,《药品管理法实施条例》迎来20年来首次“大修”,儿童药再次被提及。我国儿童用药市场现状,已不能仅用“短缺”二字概括,尽管近几年出现了针对低龄儿童的创新剂型,但适宜儿童服用的药品占比仍较少。

华特达因,儿童细分药领域隐形冠军,主要产品“伊可新”为中国驰名商标,已连续十多年位居同类产品市场占有率第一。

01

业绩稳定,毛利率新高

十年来,华特达因利润翻了两倍,一共挣了45亿元。

上半年,华特达因实现收入11.5亿元,归母净利润3.2亿元,增长5.7%,扣非归母净利润3亿元。其中,达因药业(主要产品伊可新)实现收入11.3亿元,净利润6.3亿元,增长14.7%,重点产品的利润恢复增长。

其中,二季度公司实现收入5.9亿元,归母净利润1.6亿元。

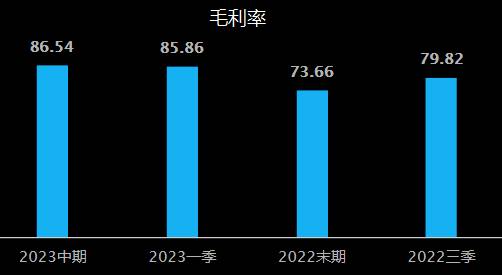

上半年公司毛利率达到恐怖的86.54%,历史新高!行业最高水平!茅台的毛利率也不过如此!

毛利率提升的原因,首先是回归主业,聚焦儿童制药,逐步退出非主业项目,公司上半年剥离了毛利率较低的卧龙学校,减少了成本;第二,政府补助收益的增加。

随着公司毛利率的提升,净利率位居处于行业领先。

下面对比华特达因与龙头长春高新的数据:

这两家公司在业务上相近,主业都是儿童、青少年用药;实际控制人都是地方国资;产品力上,伊可新和长春高新的生长激素一样,都是领先同业;华特达因从教育产业的退出,长春高新剥离地产投资,都开始专注医药主业。

(1)毛利率相近,净利率更优秀

从数据看,华特达因上半年净利率为53.96%,比2022年末提高了11.3%,改善明显;长春高新净利率为35.79%,比华特达因低了近18%。

华特达因主要产品伊可新,OTC药品,受医药行业最近两年“集采”的影响较小,院外销售占比大,不受制于人,打铁自身硬!

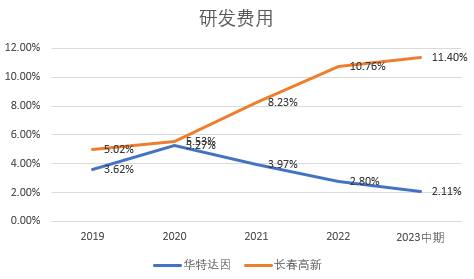

(2)研发费用低

华特达因研发投入占比较低,比长春高新低了近10个百分点,长春高新研发投入更高,说明华特达因不用过多投入,就可以维持产品优势。

费用低,不代表不重视,专注低龄儿童用药,更加发挥集中、专业优势!

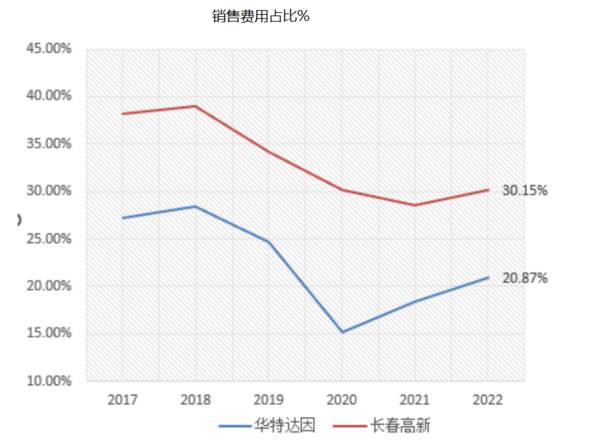

(3)销售费用更低

华特达因另一个巨大优势为销售费用低,2022年销售费用4.8亿,销售费用率为20.87%;长春高新的销售费率为30.15%,比华特达因高出近10%。

销售费用高,是国内药企的通病,A股医药上市公司销售费用超过10亿元企业有64家。

销售费用率超过60%的企业有8家,超过50%的企业有21家,超过40%的企业有41家,费率高,不单单是企业问题,行业整体如此,各种原因大家心里清楚。

销售费用率最高是的亚红医药55894%,营业收入只有2.61万元,销售费用为1458万,真是为了费用而买药!

长春高新过去两年在集采背景下,数次闻风大跌,而华特达因的优势在于伊可新作为OTC药品,销售主要在院外市场,没有集采的风险,真正的竞品少之又少,其它同类产品在市场占有率和品牌效应上,都没有竞争力。

(4)社保基金抄底

今年,华特达因有两家社保基金新进入前十大,而长春高新前十大股东中两家社保基金已经退出,一进一退非常说明问题。

其中,第二季度华特达因机构持有家数,增长到140家,比一季度的11家,增加了129家,机构也开始抱团取暖。

华特达因现在市盈率估值为13.83,缩水近80%,当前估值非常低。

02

直面生育率低问题

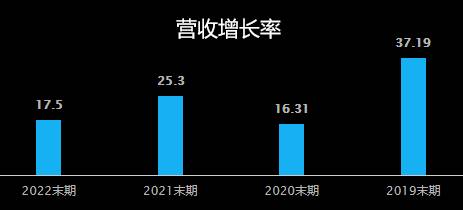

作为儿科用药,华特达因面临未来生育率降低的问题,短期已经反应在营收数据增速上,公司营收增速已从2019年的37.19%,下降到去年的17.5%。

公司应对方法是:加大渗透率,将伊可新的适用年龄从3岁以下,拓展到6岁以下。

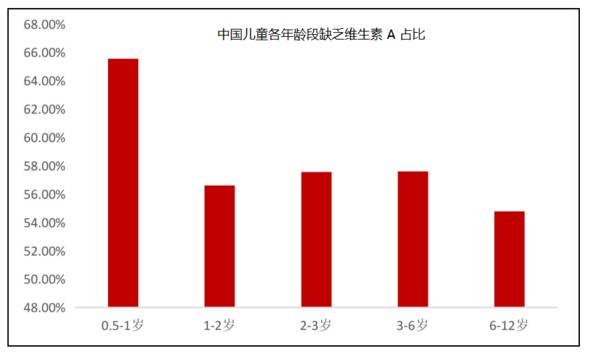

儿童缺乏维生素AD的现象较为普遍,缺乏或不足都会对儿童健康造成影响, 我国4岁至6岁儿童大约有5300万人,公司拓展6岁以下市场正当其时,伊可新目前市场渗透率不到10%,未来空间依然很大。

扩宽消费人群仍有机会,大家有没有思考过,伊可新的使用决定来自于孩子的父母,作为AD滴剂市场领跑者,加大市场推广,提高父母认知,是规模扩大的重点,可以更加有效覆盖存量市场,解决新问题。

03

儿童新药上市节奏加快

近期,公司回答投资着提问,“针对国家第四批研发申报儿童药品清单,华特达因正在进行调研阶段”,说明公司在儿童新药研发方面,已经有技术储备。

根据2022年公司公告,子公司达因药业在15个治疗领域已有布局,产品布局数量最多的是儿童精神类药物,该类药是市场上稀缺产品。

去年,盐酸托莫西汀口服溶液获得注册批件,注射用盐酸石蒜碱硫酯、水合氯醛栓、盐酸可乐定缓释片等获得药物临床试验批准通知书,未来,公司预计每年上市一至两个产品。

同时,公司控股子公司达因药业拥有我国首家儿童药专研中心,2016年公司投资近亿元,成立北京达因高科儿童药物研究院,开发核心技术,进行高端制剂研发。

公司总经理杨杰在儿童药领域的地位不能忽视,她是中国儿童专用药主要推动者之一!

总结一下,华特达因是国内品牌儿童用药领先企业,在经营聚焦儿童用药的背景下,公司的核心产品有望持续受益于OTC销售恢复,随着新推广渠道放量,主要产品仍有较大的渗透率提升空间。目前公司毛利率、净利率、ROE水平行业领先,估值极低,现在总市值仅为长春高新的六分之一,具备进一步向上修复预期。