2020年,“元气森林”带火了赤藓糖醇,让大家认识了“代糖”这一概念,也让三元生物和保龄宝的业绩飙升。

但是天然代糖就像龙卷风,来的快,去的也快,因为热度过高,导致天然代糖产能严重过剩,使不少厂商卷入价格战的漩涡里。

但随着健康饮食观念的盛行,使得代糖对蔗糖的替代已成趋势,站在今天来看,代糖行业目前最稳固的市场依旧是人工代糖市场,其中三氯蔗糖已成为替代蔗糖量占比最大的人工甜味剂品种。

是什么让三氯蔗糖在代糖市场中脱颖而出呢?

代糖即甜味剂泛指能让食物具有甜味的化合物,目前甜味剂大概分为天然甜味剂、合成甜味剂、糖醇类甜味剂三类,其中人工甜味剂因为成本优势近些年市场有了迅猛发展。

人工甜味剂经历了从糖精→甜蜜素→阿斯巴甜→安赛蜜→三氯蔗糖的迭代发展,在口味与食用安全方面持续优化。

其中三氯蔗糖作为五代合成甜味剂,具有口感纯正且性质稳定的优点,是所有强力甜味剂中性质最为稳定的一种,在饮料和通常温度下可以储藏一年以上。

这样的优势使得三氯蔗糖广泛应用在食品饮料中,在无糖饮料中使用占比达到了29%,其次应用较多的是乳制品和烘焙食品。

目前三氯蔗糖市场现状是怎样的,投资机会又在哪?

三氯蔗糖虽然广泛应用在食品饮料领域,但自身的生产还是带有较强的周期属性。

2021年受原料氯化亚砜和DMF价格大幅上涨和国内外需求复苏的影响,三氯蔗糖价格从2021年8月起开始上行,叠加2021年末能耗双控政策趋严,原材料供给不足和生产企业开工率下滑,推动三氯蔗糖价格最高涨至48万元/吨。

2022年随着原料价格回落、需求疲软以及海内外去库存的影响,三氯蔗糖价格回落至当前11万元/吨的历史低位。

从价格上看,三氯蔗糖价格已经接近或下穿国内厂商成本线一带,行业落后产能逐步清退,如南通长海、山东中仪、捷康、江苏聚邦等公司已陆续退出市场,三氯蔗糖价格有望从底部反弹。

从市场分布来看,2023年中国三氯蔗糖产量21591吨,国内消费量为5235吨,出口量为16414吨,出口份额达到了76%。

而目前去库存已接近尾声,2024年市场或将进入新一轮补库周期,数据显示,2024年1月到2月,三氯蔗糖出口量为3016吨,同比增长41%,在市场宽松的预期下,全球消费需求有望得到提振。

面对补库预期,三氯蔗糖头部企业开启了扩建产能的计划,科宏生物和康宝生化今年新增产能分别为1500和5000吨,与金禾实业共同形成国内三氯蔗糖的寡头市场。

并且三氯蔗糖的生产难度极高,总共需要26步工艺,生产过程中意外问题频发,这使得大部分公司的产线生产达不到规划产能,这也造成了未来寡头市场格局仍将持续。

其中,金禾实业以9500吨/年的产能占据全球产能的30%,位居全球第一,国内市占率也达到了60%,客户包括娃哈哈、蒙牛、伊利以内的饮料行业巨头。2023年,受三氯蔗糖价格下降及高库存的影响,金禾实业营收仅有53.11亿元,同比下降26.75%,净利润为7.04亿,同比下降58.59%。

但是在周期性下,金禾实业也采取了一系列措施来抵御周期下行的风险。

一是在核心产品三氯蔗糖上实现了重要原料氯化亚砜的自产,自2019年起开始建设氯化亚砜生产线,目前以达到8万吨/年,实现核心原材料的稳定供应。

并且2023年公司完成定远二期建设,包括年产60万吨硫酸、年产6万吨离子膜烧碱、年产6万吨离子膜钾碱、15万吨双氧水等主体项目,通过大宗化学品的生产完成上游一体化建设,减少了中间产品的采购成本。

由于生产三氯蔗糖的精细化产线可以和公司基础化工产线共用电力、热能、污水处理等辅助生产设备,产生规模效应,进一步拉低生产成本。

二是通过新老产线技改,使产能规模突破一万吨,也提高了生产效率。

因为三氯蔗糖属于标准品,各个公司生产出来的差别都不大,谁的生产成本更低,规模更大,谁就占据了主导地位,显然金禾实业做到了。

目前金禾实业市盈率为17.6,处于历史低位,叠加产能出清的即将结束,有望进入新一轮的上行周期。

面对市场复苏,三氯蔗糖的未来市场又在哪里?

目前三氯蔗糖的市场以To B市场为主,To C市场还有较大的开发空间。

从市场需求上看,我国是全球第三大食糖消费国,目前全年消费量接近1600万吨/年,而食糖消费又分为了工业消费和民用消费,工业消费占到70%,民用消费占到30%。

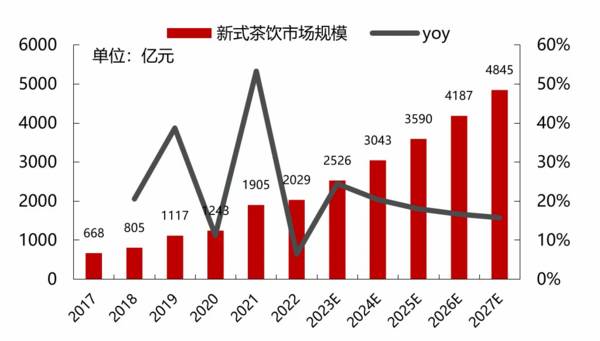

民用消费里主要包括餐饮主要包括新式茶饮、咖啡、烘焙这三个板块。

新式茶饮和咖啡市场规模约为2000亿元,对应约160亿杯饮料,每杯含糖量30g,那么茶和饮料中的糖需求就有48万吨。

我国烘焙产品市场规模为2000万吨左右,其中手工类烘焙门店产品就占到73%,1460万吨以上的市场规模,烘焙产品糖添加量占比是23%,对应到手工烘焙店的糖消费量在330万吨。

那么餐饮对代糖的消费量就有378万吨,市场规模十分可观。

在这样的市场需求下,金禾实业就推出了面向C端的调味剂品牌“爱乐糖”。

凭借甜度高、成本较低的优势,“爱乐糖”快速与乐乐茶、seesaw咖啡等好几家茶饮咖啡品牌达成了合作,并开通了天猫和京东旗舰店,销量十分可观。

同时,因为切入C端渠道使得“爱乐糖”具有了一定的消费品属性,以此来缓解周期性带来的风险。

并且C端客户分布更分散均匀,不会因为几家大客户取消订单就遭遇灭顶之灾,相当降低了黑天鹅事件的发生几率,并且C端更容易树立品牌形成溢价,建立起真正的护城河。

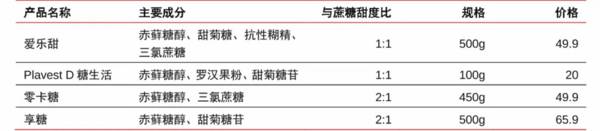

目前除了金禾实业的“爱乐糖”,市面上还出现了其他针对C端的复配糖品牌,像云南绿华食品的Plavest D糖生活,还有零卡糖、享糖等等,相信后续会有更多To C的产品推出。

总结一下,经历了2021年到至今的产能出清,目前市场上具有产能竞争力的企业仅剩下了金禾实业、康宝生化和科宏生物,其中金禾实业以全球产能第一占据了霸主地位。

同时金禾实业通过上中游一体化建设,巩固了成本优势,并且开发了C端产品,来抵御行业周期变化带来的风险,目前也估值已来到历史低位,有望迎来新一轮成长周期。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。