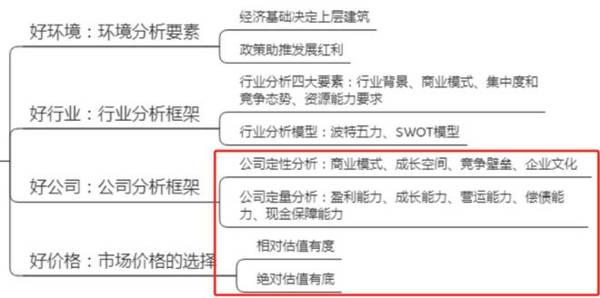

好公司,好价格。

这是巴菲特的投资模型。

好公司,主要看是否在空间足够广阔的行业里,公司的盈利能力和成长能力是否足够稳定,是否有足够强的护城河等,像茅台、恒瑞医药、片仔癀、格力电器等就具备这样的特质。

而好价格,就是估值相对合适,这就需要使用多种估值方式来衡量。

通常情况下,好公司和好价格是很难同时具备的,好公司往往估值被拉的很高,而像隆基绿能、宁德时代、中国中免等龙头尽管盈利不错,但由于受到周期性影响,估值的判断就更加的困难。

盈利相对稳定和估值相对好衡量的地方,还是在消费行业,比如巴菲特就是在可口可乐上找到了这个模型的应用,可选高频消费加上DCF估值的使用,才发现了其低估的潜质。

从消费的角度来看,2023年以来传统消费大白马像海天味业、金龙鱼、中国中免、山西汾酒等都出现业绩增速放缓的现象,这就导致估值衡量上很模糊。

而唯独千禾味业业绩保持了强劲增长,并且从消费复苏的角度看,已经符合巴菲特模型。

第一,具备好公司的特质。

千禾味业所处调味品行业,公司酱油业务2022年营收占比超过了60%,是公司的核心利润来源,和海天味业、中炬高新、恒顺醋业等形成了明显的竞争关系。

但是,尽管公司没有海天市场份额强,却有区别于对手的三个竞争优势。

1、赛道空间足够大。

从数据来看,我国酱油行业近些年来呈现了持续增长的状态,2017年以来的年复合增速高达7%,这在消费行业中并不算低。

但是,酱油行业经历这几年快速成长后,目前基本上进入成熟阶段,并且形成了海天一家独大,其余多家竞争激烈的局面,行业整体增速进入了放缓期。

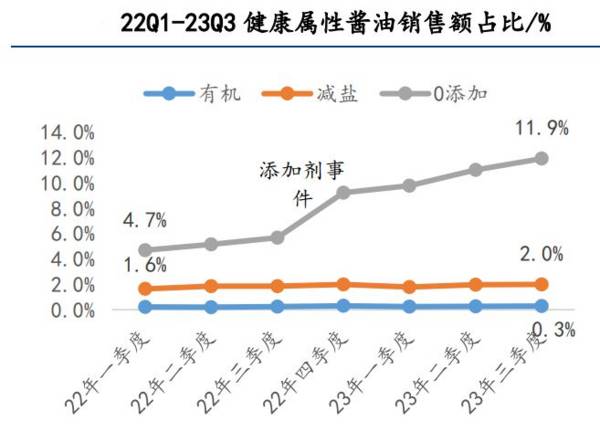

行业极度成熟下,健康属性的酱油品类却出现了强劲的增速,尤其是主打零添加的酱油在2023年三季度销售占比提升到了11.9%,而2022年初占比才不到5%,成了酱油中增速最强的细分方向。

所以,酱油行业增速放缓,但是健康酱油却迎来消费升级的加速渗透,主打零添加的千禾味业正好满足了消费需求,会继续享受细分行业成长的红利。

2、盈利能力足够强。

健康类酱油渗透的加速,也体现在千禾味业的业绩上。

2020年以来,公司的营收和利润均保持了增长趋势,并且2022年利润增速高达55%,2023年前三季度增速继续提升到107%。

年报预告显示,2023年公司实现净利润在5.1亿到5.8亿,同比增长48%到68%,继续保持了高增长。

这种业绩表现在近几年消费领域是非常难得的,即便像海天、金龙鱼、安琪酵母、涪陵榨菜等龙头,2020年以来在消费弱化下业绩都受到了较大程度的影响。

千禾能保持正增长,而且增速还越来越强劲,可见需求端的旺盛。

业绩高增长的同时,公司的核心盈利能力也在提升,最典型的就是净利率。

通过财报数据我们发现,千禾味业2020年以来毛利率整体出现小幅下降,这主要是成本端压力导致。但是公司的净利率却从2021年的11.5%攀升到了2023年三季度的16.6%,体现了盈利能力的增强。

通过进一步数据我们发现,公司净利率的提升主要得益于费用端管控能力的增强。2021年三季度公司期间费用率高达29.15%,到了2023年三季度大幅下滑到了18.09%,可见公司费用的管控有多好。

这主要是公司加快渠道开发,横向拓展与纵向渗透并进,尝试新型营销方式带来的红利。

在酱油市场竞争激烈的当下,千禾的费用端不但没有扩张反而在缩小,也反映了健康酱油赛道需求端的旺盛。

3、商业模式独特。

千禾味业能在近几年消费弱化下,取得如何好的业绩增长,一方面是主打零添加的健康酱油,另一个就是直接面向C端的销售方式。

和海天味业主要面向B端餐饮不一样,千禾的产品主要面向C端消费者。

B端餐饮受到消费周期影响大,并且餐饮店为了控制成本会持续压低价格,这也导致海天这种类型的企业很难提价,近几年海天的业绩会受到了明显的影响。

而面向C端消费者,在健康饮食下,个人消费者对酱油的价格并不敏感,甚至感觉越贵的越好,这就导致千禾这种类型的企业,一边存在需求量的增长,一边存在涨价的优势。

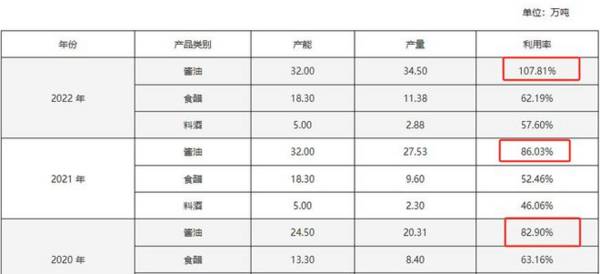

从数据端也能看到千禾需求端的旺盛,2020年公司的酱油产能利用率在82.9%,而到了2022年产能利用率攀升到了107.8%,已经到了供不应求的局面。

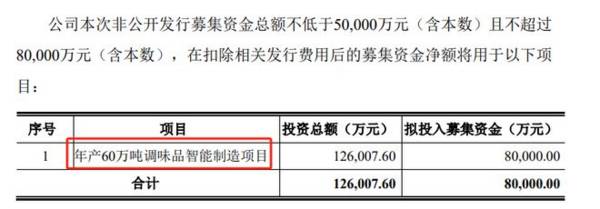

未来应对旺盛的需求,公司也在积极的扩张产能,2022公司耗资12.6亿投建年产60万吨调味品智能制造项目,其中包括50万吨酱油,10万吨食醋。

并且在2023年2月,第一期20万吨酱油生产线已投入使用,正好满足了爆发的市场需求。

到2025年,公司酱油总产能将提升至82万吨,迎合了健康酱油品类的需求增长,也支撑业绩持续增长。

第二,估值优势明显。

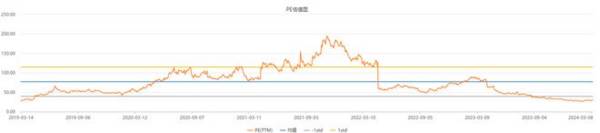

从数据看,千禾味业PE估值已经处于近五年来的区间底部,并且在业绩高增长下,公司的PEG也已经远远小于1,估值优势凸显。

在酱油行业整体进入成熟期下,健康类酱油却迎来了加速渗透。千禾多年前布局的“零添加”,在现在夜迎来了行业红利的加速释放期。

并且相较于其它竞争对手,公司具备更强的盈利能力和独特的商业模式,存在量价齐升的逻辑。

所以,做好小事,等待大洪流。

是企业的经营之道,也是个人的生存之道。