一眨眼,2024年春节假期已至,大家庆祝节日的形式日益多了起来,旅游和看电影成为两大娱乐项目。

据2024年2月12日晚间央视新闻,1000公里以上的出行的客流占比由3.3%提升至3.7%,假期首日旅游订单同比增长1倍多,各类门票订单同比增长超3倍,今年除夕到初二,全国各大商圈客流总量1562万人次,同比增长111%。

与此同时,截至2月14日早间,春节档票房破45亿元。

在此基础上看,今年的消费似乎可以期待一下。

那么,说起来春节消费,不得不说到一家中药企业——东阿阿胶,它既是一家药企,又逐渐成为一家品牌化的消费企业。

药企身份是东阿阿胶不同于其它消费企业的地方,其主打产品阿胶的药用价值成为产品及经营的基础,《本草纲目》称阿胶为补血圣药,《神农本草经》列阿胶为滋补上品。

东阿阿胶因此成为OTC(非处方用药)第一大品牌单品,超过同仁堂的安宫牛黄丸、太极集团的藿香正气口服液和片仔癀,除了单价较高外,和其销售量较高也有很大关系。

2017至2018年,东阿阿胶企业营收最高超过70亿元,产品销售量最高超过9000吨。

随后主要是因为持续涨价和下游压货问题,业绩“暴雷”,2019年营收大幅下滑,同时为了清理库存打折促销,盈利能力大幅下滑,也使企业陷入亏损。

但2020年之后,东阿阿胶能实现恢复增长,基本是对其药用价值的肯定。

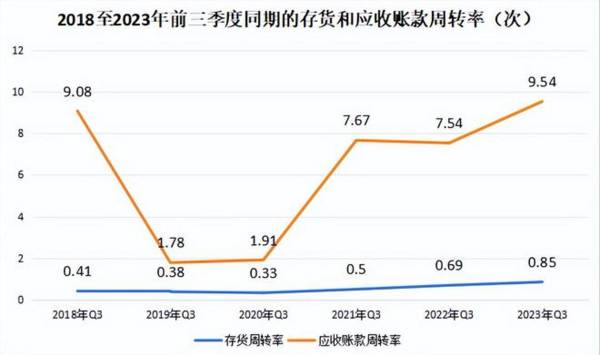

公司积极推动营销改革和数字化转型,两大经营类资产周转率持续提升,两个资产相互印证,说明产品下游销售问题一直在持续改善。

截至2023年前三季度,应收账款周转率达9.54次,已经超过了2018年同期,说明对比营业收入来说,应收下游欠款较少,公司对下游客户的议价力较高,且恢复到了之前水平;

存货周转率则处于持续提升趋势,可以说明产品比之前卖的好了,而不存在像之前那样的压货情况。

营收规模虽然下降了,但也更加“真实”,2022年销售量仍有7000多吨。

那么,现如今,距离东阿阿胶暴雷后业绩持续改善已过去了5、6年,公司未来成长问题到底怎么样了,今天我们就来分析一下。

1、销售费用投入和品牌树立,相辅相成

首当一冲的是东阿阿胶高销售费用投入问题。

近日,打开两大电商平台发现了一件非常有意思的事,根据两大电商平台2月13日截图,天猫阿胶糕销售榜第一的是固生堂的阿胶糕,其次是东阿阿胶阿胶糕和阿胶块,同时京东的阿胶销售榜,排名第一的是北京同仁堂的阿胶糕,其次是东阿阿胶阿胶糕。

榜一产品的特点是相对便宜(性价比高),而东阿阿胶虽然没抢到销售量榜一,但价格却比榜一产品明显高出许多。

销售费用其实一直是医药企业、消费企业难以跨越的坎儿,东阿阿胶也不例外。

所以为了维持自身的高端定位,东阿阿胶不得不进行持续较多的销售费用投入,尤其是在竞争已经比较充分的阿胶市场,东阿阿胶定价更高,要想和别人与众不同,除了依赖道地的药材外,就需要树立高端化的品牌形象。

销售费用投入和公司品牌的树立相辅相成,在最几年得到明显体现,在毛利率持续提升的同时,销售费用率也在持续增长,但并没有影响到净利率的提升。

品牌形象的树立既需要稳定,也需要时间,而一旦品牌效应释放出来,销售费用率甚至还有下滑的可能。

可能大家会产生疑问,如果销售费用率一直提升,毛利率不再提升影响到了净利率怎么办?

我认为这属于是可能性很小的情况,截至2023年三季报,东阿阿胶的毛利率、销售费用率分别达到70.94%、38.48%,算是都比较高了,但净利率为22.9%,还不算太高。

从2019年起,东阿阿胶进入新的增长阶段,对消费企业来说,品牌力的提升是一个不可逆的过程。

2、质疑销售费用投入的背后,是对天花板的关注

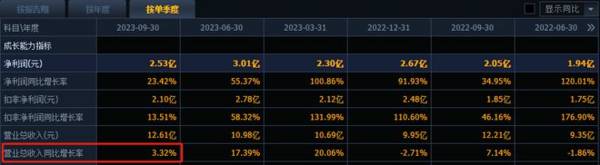

2023年第三季度,东阿阿胶单季归母净利润同比增速23.42%,仍显韧性,营收同比增速却降至3.32%。

所以现在要考虑的是,东阿阿胶是否碰到了成长天花板。

首先,从行业角度看,产品需求处于不断提升的趋势中。

据悉,中成药补血补气类产品是一个相对较小的细分领域,且OTC端销售是主要途径,院端市场规模比OTC端销售小很多。

但随着人们健康意识的提升和生活节奏的加快,补气补血中成药的市场规模稳步提升,数据显示,2022年在中国零售药店终端的产品销售额超过120亿元,同比增长7.11%,院端销售规模也首次超过50亿元。

那么从行业角度来说,东阿阿胶还有着行业扩容的逻辑,其当下的营收规模占行业整体规模的23%左右,凭借阿胶系列产品,市占率虽然稳居第一,但还不到垄断的程度,要再实现高于行业的增长也不无可能。

其次,独家产品“复方阿胶浆”表现亮眼,院端销售和国际化待破局。

继阿胶、阿胶糕(桃花姬)后,复方阿胶浆扛起增长的大旗,截至2023年上半年,复方阿胶浆营收规模紧随东阿阿胶,在实体药店补气补血类产品中排名第二,加上网上药店,一共实现7亿+营收,东阿阿胶则实现了12亿+营收。

作为独家产品,复方阿胶浆仍是公司未来成长主要突破方向,目前网上药店销售增速尤其快,2023年上半年营收增速达到168%。

但作为“双跨”医保乙类产品,其院端销售规模还不到1亿元,与恶性肿瘤治疗相关的新适应症放量或只需要一点时间。

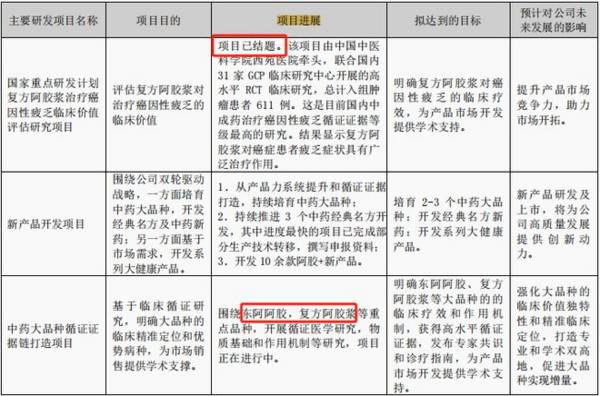

另外,国际化是所有中药企业现阶段都在面临的一个问题,要进行系统研究,阿胶才能走出国门。

截至目前,东阿阿胶、复方阿胶浆的临床循证研究均在持续推进。

(截取自东阿阿胶2022年年报)

最后,落脚到东阿阿胶的投资价值上。

总的来看,东阿阿胶作为一家补血补气领域的中药龙头,其长期投资价值我们依然给予肯定。

只不过东阿阿胶与同行业竞争对手定位不同,在追求性价比的趋势下,公司略有落入下风之势,但东阿阿胶定位高端,其品牌力仍是在持续提升的,并且产品端仍有增长动力,所以说作为中药“阿胶一哥”,其被赶超还为时尚早。

当前,营收端增长虽然暂时出现问题,但公司净利润端预期坚挺,结合估值来说,再跌下来就是机会。

以上,仅作为上市公司分析使用,不作为具体投资建议。