华为一直在聚光灯下,从手机、汽车到鸿蒙生态链,每一次新品出场,都会带动A股相关企业的腾飞,比如曾经的赛力斯、软通动力、润和软件等等。

最近,华为Petal地图(花瓣地图)火了,上架3天安装15亿次,要知道我们国家总人口也才14亿。

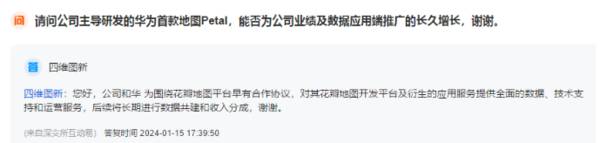

花瓣地图或是华为的下一个风口,而四维图新为花瓣地图的开发和应用提供全面的数据、技术支持和运营服务。

这家公司是何来头,为何能成为华为的合作伙伴?

四维图新是国内第二大高精地图厂商。

手机地图领域,高德、百度和腾讯三足鼎立。

高精地图是精度更高、定位更准确的地图。它的数据维度更丰富,里面包括道路类型、坡度、宽度、车道线位置等各种元素。

最大的区别在于,手机地图的用户是人,而高精地图的使用者是车(智能驾驶)。

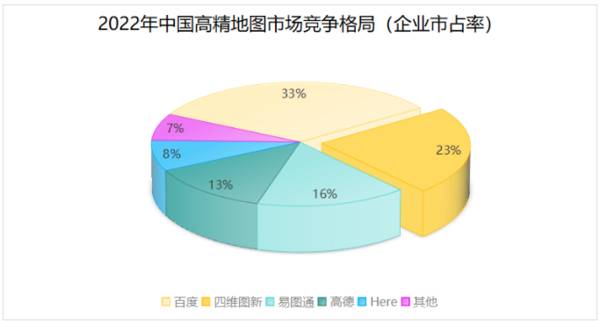

根据IDC报告,2022年中国高精地图领域,百度以32.7%的市占率位居榜首,四维图新市占率23.2%排名第二,其余市场份额被易图通、高德、Here等瓜分。

在高精地图领域,四维图新算是A股唯一的龙头了。

公司在地图领域深耕二十多年,具备数据底座优势、云端一体化服务能力和优秀的数据处理技术。

所以,它能与华为合作开发花瓣地图。

但是,四维图新的市场表现却差强人意,股价跌了两年,市值缩水了55%。这是为什么呢?

一直在转型,增收不增利,业绩拉跨。

四维图新的业务,从单一的导航地图公司逐渐转变为软硬件结合的大数据服务企业。

2015年之前公司聚焦车载导航地图和GPS手机地图。

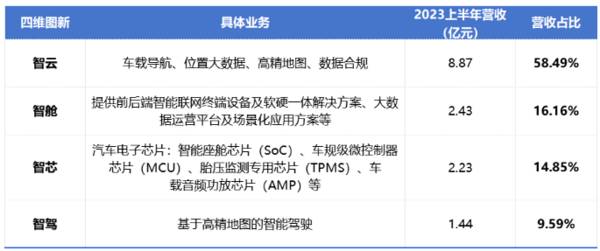

2016年开始在地图的基础上向汽车业务转型,目前公司四大业务智云、智舱、智芯和智驾,都与汽车有关。

2023年上半年,智云、智舱、智芯和智驾营收占比分别是58.49%、16.16%、14.85%、9.59%。从营收结构看,智云业务是公司的台柱子。

然而,公司近几年陷入增收不增利的尴尬处境。

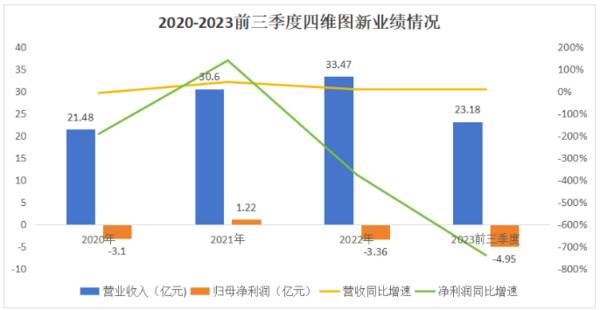

2020年到2022年,公司营收从21.48亿元增长到33.47亿元,还是不错的。

不过,净利润亏损是常态,2022年和2023前三季度净利润分别是-3.36亿元、-4.95亿元。

不得不说,公司这两年根本不赚钱,净利率从2018年18%下降到如今小于0的地步。这主要有两个原因:成本和费用。

其一,竞争加剧,成本增加,毛利率持续下滑。

地图测绘涉及到国家地理信息、空间数据、卫星导航等多个领域,属于半管制行业。所以,企业有资质才能经营,和免税店需要牌照一样。

我国的地图资格分为甲乙丙丁四种,甲级是最高资质。

四维图新2001年获得甲级测绘资质,当时是国内第一家。百度没有获得资质之前,与四维图新在电子地图方面合作多年。

所以最初的时候,公司手握“牌照”,而其他企业没有资质无法与其竞争,2006年毛利率高达90%,那时茅台的毛利率也不过84%。

然而,最近二十多年,很多企业陆续获得测绘资质,如百度、阿里、腾讯互联网三巨头,以及滴滴、顺丰、京东等大企业。

竞争对手越来越多,成本增加,钱不好赚了,公司毛利率一直下滑。

下滑幅度最大的几年,毛利率从2017年的75.38%下降到2022年49.15%,2023年前三季度毛利率42.4%,下滑仍在继续,说明公司竞争压力越来越大。

其二,高研发投入。

高精地图需要长期的技术支持和大量的资金投入,另外公司转型智能驾驶、汽车芯片,也需要研发支持。

2017年到2023前三季度,研发费用累计87.18亿元,数额庞大。

2023前三季度研发费用12.1亿元,研发费用率高达52.18%。公司一半的收入都拿来研发,研发费用率是可比企业中最高的。

值得一提的是,由于收购杰发科技,公司目前还有21亿的商誉,这是个潜在风险。

那么,公司未来成长性如何呢?

成长性依托于公司的业务。

1、引以为傲的高精地图惨遭抛弃

在国内,公司车载导航地图占率超过60%、GPS手机地图市占率约70%,是绝对龙头。

高精地图方面,公司市占率优势明显,但不符合智能驾驶主流方案。

目前,智能驾驶分为“有图”和“无图”两大阵营。无图即依靠车载摄像头、激光、雷达等传感器实现智能驾驶;有图就是依靠高精地图实现智能驾驶。

很显然,市场主流是前者,国际上特斯拉,国内华为问界、小鹏、理想等都不依赖高精地图。

2021年中国高精地图潜在规模300亿元,实际规模只有15.77亿元,以后可能为零。

四维图新在高精地图上投入了很多钱,可2022年公司的智驾业务营收只有1.31亿元。

导航地图公司市占率已经很高,未来增长空间有限。另外,高精地图是个费钱但不赚钱的活,这一块也挺尴尬的。

2、智芯业务成长性很高,但不占优势

2022年我国汽车芯片国产化率约5%,在汽车智能化以及芯片国产替代的双重驱动下,汽车电子成为芯片下游最大的应用市场。

2021年,中国汽车芯片市场规模167亿美元,预计2026年将增加到288亿美元,发展前景非常好。

四维图新的智芯业务基本覆盖主流汽车芯片类型,有智能座舱芯片(SoC)、车规级微控制器芯片(MCU)、胎压监测专用芯片(TPMS)、车载音频功放芯片(AMP)等。

智能座舱芯片方面,公司2021年3月量产,截至2023上半年,累计出货量已经突破7500万颗,增长特别快。

另一款中高阶SoC芯片,集成了AR-HUD、高性能导航娱乐系统、3D液晶仪表、360环视和座舱环境控制等多项功能,也将于2024年实现量产。

MCU方面,公司MCU产品线已迭代四代,第二颗全本土化供应链MCU新产品已进入量产阶段。更高性能的MCU芯片也在研发中。

客户方面,公司产品供应给主流整车厂,比如宁德时代、联合电子、德赛西威等头部企业,终端客户是广汽、理想、小鹏、吉利、宝马、沃尔沃等车企。

目前,公司汽车芯片年营收5个亿,占比约15%,规模比较小。另外相比兆易创新、芯海科技体等MCU大厂,公司市占率低,没有突出优势。

未来随着汽车芯片新产品量产,背靠优质的客户资源,四维图新智芯业务有望进一步增长,但增长多少难以定论。

最后,总结一下。

四维图新的优势在导航地图和高精地图,但高精地图不符合智驾主流方案,对公司业绩增长作用有限,未来相对有看点的是汽车芯片业务。整体上,公司成长性一般。