要说最近A股最火的品牌是什么?毫无疑问是华为!最火的汽车便是华为与赛力斯携手打造的问界M7。

华为最近官方公布的数据,问界新M7上市首月累计大定突破6万台,这样的高销量,带火了相关企业。其中,最有代表性的就是赛力斯,股价已经翻倍。

除了赛力斯,问界新M7的爆火背后还有各大汽车零部件厂商的默默付出。

比如,问界新M7的续航能力是由宁德时代提供的锂电池,宁德时代是全球动力电池领域的领军企业。

另外,汽车玻璃是被大家忽略的地方,问界M7的汽车玻璃来自福耀玻璃企业。

目前市场热衷于炒概念,所以像宁德时代和福耀玻璃这样真实与华为有合作、业绩好的行业大龙头反而被忽略了。

但不可否认,龙头的确定性更高,即便短期跌了,长期也能涨回来,所以现在关注这两个龙头是有必要的。今天我们就来分析一下福耀玻璃。

卖汽车玻璃的福耀凭什么值得关注呢?

福耀玻璃已经有30多年的历史,1994 年公司决定以汽车玻璃为主业,剥离了地产、建筑玻璃等业务。

目前公司汽车玻璃和浮法玻璃是主要业务,浮法玻璃主要自产自销,是汽车玻璃的原材料。

公司汽车玻璃营收占比在90%以上,客户有宾利、BBA、通用、赛力斯等知名汽车品牌。

福耀玻璃确是问界M7的玻璃供应商,但关注它不仅仅是这个原因。

全球最专业的汽车玻璃生产商,市占率第一。

卖汽车玻璃没什么了不起的,全球有很多家。但能做到全球市占率第一,福耀玻璃绝对值得一提。

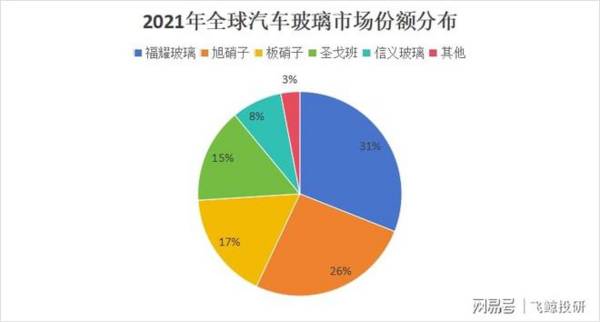

汽车玻璃全球有四大供应商,福耀玻璃是业务最集中、最专业的。公司汽车玻璃营收占比超90%,明显高于它的竞争对手旭硝子(21%)、板硝子(46%)、圣戈班(6%)。

2021年公司汽车玻璃营收213.8亿元,成功超越旭硝子,成为全球汽车玻璃营收规模最大的企业。

2021年福耀玻璃全球市场占有率31%,排名第一。其他汽车玻璃企业市占率分别是旭硝子26%、板硝子17%、圣戈班15%、信义玻璃8%。

福耀玻璃能取得这样的成绩,离不开管理层这个原因。在曹德旺的带领下,公司9位高管,有7位在公司工作30多年,经验丰富。

目前,福耀在国内汽车玻璃OEM领域,全国市场份额约65%。这是什么概念呢?在中国每3辆汽车中,就有2辆车的玻璃是福耀生产的。

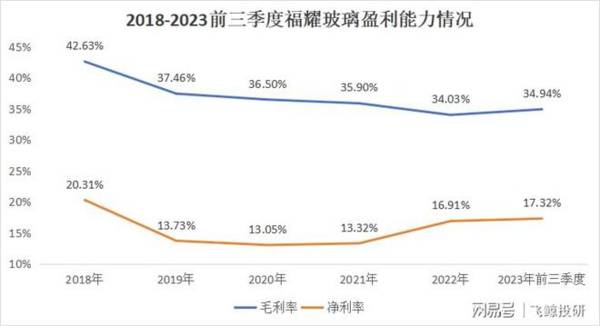

毛利率行业第一,净利率突破瓶颈迎来向上拐点。

汽车行业景气度自2018年以来下行,直到2021年景气度才开始恢复。虽然福耀玻璃的毛利率受行业影响有所下降,但因为更加专注,且浮法玻璃自产自销,毛利率一直高于旭硝子、板硝子等竞争对手(其他汽车玻璃企业毛利率低于30%)。

相较于毛利率,公司的净利率变动得更加明显。这是因为公司是重资产运营模式,固定资产常年在150亿元左右,每年有大额的折旧摊销费用。

另外自产的浮法玻璃价格下降,加之2019年刚收购SAM公司初期持续亏损,导致净利率在2019年至2021年期间偏低。

而如今汽车行业景气度回升,原材料价格和海运费用(海外营收占比约45%)下降,福耀的净利率明显改善,从2019年13.3%提升至2022年16.9%,今年前三季度净利率更是达到了17.3%。

福耀玻璃未来的成长性如何?

或许是因为2018年行业景气度下行,福耀的竞争对手纷纷压缩了汽车玻璃业务。

旭硝子资本投入重点转向了电子和化学品业务;圣戈班2018年战略调整剥离了一部分玻璃制造业务,汽车玻璃收入占比从2016年的8%缩减至2021年的6%。

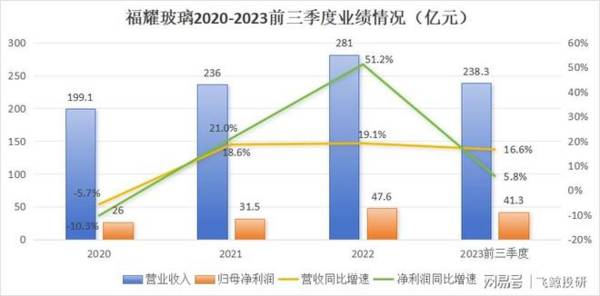

而福耀玻璃的发展重心一直是汽车玻璃从未改变。2020—2022年,公司营业收入从199.1亿元增加到281亿元,年化增速18.8%;净利润从26亿元增加到47.6亿元,年化增速35.3%。

福耀玻璃未来的业绩仍然能持续增长,因为汽车玻璃迎来量价齐升的阶段。

首先,汽车保有量和单车玻璃面积增长带动汽车玻璃销量增加。

汽车行业进入景气度上行周期。2022年中国汽车保有量3.19亿辆。根据统计,中国汽车保有量峰值在4.8亿到5.6亿辆之间,未来还有1.6亿到2.4亿辆的增长空间。

另一方面,基于对汽车性能、美观、舒适度的要求,汽车的单车玻璃使用面积持续增加。20世纪50年代,单车玻璃面积约2.2㎡,2020年前后,单车玻璃面积约 4.2 ㎡,接近翻倍。

其次,高研发投入,产品单价得以提升。

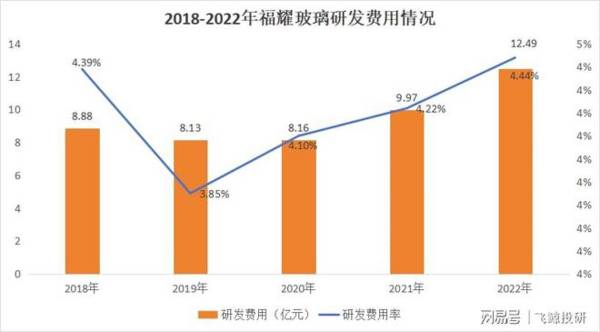

福耀玻璃的研发费用占营业收入的比重常年大于4%,而它的竞争对手旭硝子是3%、板硝子和圣戈班低于2%。即便是比较研发金额,福耀玻璃也远高于它的这些对手。

公司的研发费用从2018年8.88亿元增加到2022年12.49亿元,这些资金主要用于汽车玻璃的研发。

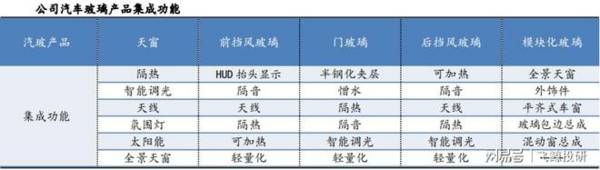

长期研发投入,公司高端汽车玻璃产品取得成效,主要有天幕玻璃、HUD玻璃、隔热玻璃、轻量化玻璃等。

这些高端产品功能性更强,乘客体验感更好,产品的单位面积价格更高。

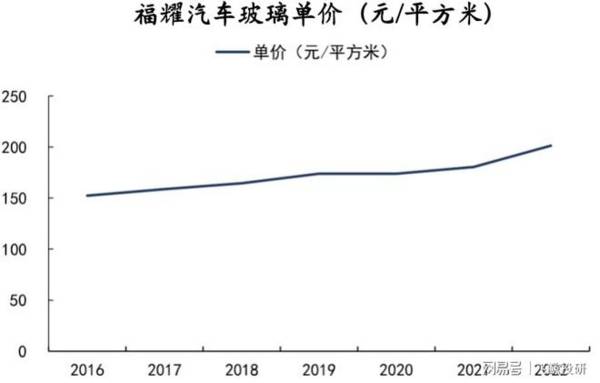

2016—2022年,公司汽车玻璃的单平方米价格从152.4元增长到201.3元,年复合增长率为4.7%。

比如天幕玻璃,原始平均价格每平方米900 元左右,附加镀膜、智能调光等集成功能后,单车价值可达到 1500-2000 元,约为传统普通小型汽车天窗的 15-20 倍。

公司高附加值产品在行业趋势的推动下加速渗透,未来的收入大有增长空间。

另外,铝饰条业务有望贡献新的收入增量。

2019年,福耀花5900万欧元收购德国SAM公司,SAM 公司主打铝亮饰条生产及销售,拥有全球领先的独家专利。

目前SAM公司业务还未实现盈利,但亏损明显收窄。未来整合成功后,铝饰条业务进入收获期,有望贡献新的增量。

分析可知,福耀的竞争对手缩减了汽车玻璃业务,而福耀一直专注于汽车玻璃,凭借规模和专业优势,未来市占率有进一步提升的空间。

另外,汽车保有量增长空间庞大。加之公司高强度研发投入,高附加值产品层出不穷,很好满足了汽车智能化对汽车玻璃集成功能的需求。未来,汽车玻璃量价齐升将带动公司业绩继续增长。

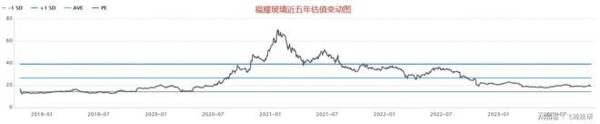

综合各种情况,福耀2023年净利润增速约10%,按照目前950亿总市值,对应估值约18倍。估值合理区间是18倍到35倍。

近期福耀玻璃大跌主要因为三季报业绩,三季报净利润同比增长5.8%,增速放缓。主要因为公司汇兑收益减少所致,并非公司经营问题,长期看公司确定性依然很高。