股票风险溢价与股票市场的估价

我们在上一章已经提到,近来有人声称股票的预期收益率已经下降,不是暂时地,而是永久地下降,这一说法已经引起广泛关注。这个主张的目的是试图为目前的股票价格辩护。该主张是个矛盾体。一方面,它企图从某些真正的理论基础上获得可信性,可另一方面,用来证明它的论点却很明显地反映出,对这背后的经济研究存在深刻的误解。

以下是他们的论点:

●过去股票风险溢价太高。

●现在它已经下跌。

●这说明股票市场的目前水平是正确的。

这个论证在每一步都存在问题:

●没有证据可以说明这个主张,即过去股票风险溢价太高。

●有确凿的证据表明它没有下跌;甚至,就在最近有迹象表明它实际上可能上涨了。

●即使风险溢价已经下跌,要证明股票市场潜在价值的任何变化也是一件极其困难的事,更不要说人们已经注意:到它在规模上还有所扩大。

过去的收益率真的太高吗?股票风险溢价之“谜”

这个主张是这样的:在过去200年或者更长的时间里,股票的价格定低了,因此股票提供的收益率“过高”。所以有人声称股票价格近期上扬是一个一次性的调整,因为投资者们终于意识到股票的过低定价。该主张的依据通常被认为是来自“股票溢价之谜",一场由两位知名的经济学家,拉基尼什.麦拉(RajnishMehra)和爱德华.普雷斯科特(EdwardPrescot)于1985年发起的学术争论。*这篇论文提出了这样一个令人着迷的问题,即自19世纪下半叶以来,当人们面临有风险的选择时,他们如何行动的一个较为简单的模式能否与股票和现金存款在历史上的平均收益率,以及消费者被观察到的行为相互调和。麦拉和普雷斯科特发现这不行,这个结果就在那些试图理解、或者修正原始发现的经济学家们中间产生了一门小小的专题研究。

股票溢价之谜在所有已经进行的经济学研究当中是被引述得最为广泛而理解得最为狭隘的研究之一。在这个方面,它倒是挺像也许是在20世纪后半叶完成的最著名的数学研究一费马最后定理一的证明。

费马定理的魅力在于,用以叙述它的术语可以被实际上任何一个在基础数学课上没有打瞌睡的人所理解。但是尽管非数学家们可以理解这个命题:不存在满足等式x"+y"=z"的大于2的n数, x、y、z为整数,但是这个命题的证明却写满了100页数学纸,其论证水平之商只有少数一些数学家能够埋解。

股票溢价之谜的争论没有如此之难,尽管它是一场专家之间的争论,只有用经济学家们使用的术语才能够进行适当的讨论。但是这个谜本身可以十分容易地表述为:股票收益率与现金收益率之间的历史平均差距看上去“太高”。由于这个明显简单的叙述很容易被理解为导致与一般股票经纪人意见相投的结论,所以一般股票经纪人也不会花太多的心思去琢磨这个代数式的其他部分。

但是,顾名思义,股票溢价之谜与费马最后定理在一个非常重要的方面存在差别。它是一个谜,而不是真理的叙述。费马最后定理曾用n的任意值一直至400万一证明是成立的,此后很久安德鲁.怀尔斯(Andrew Wiles)才提供了它对于任何数都一定成立的证明。麦拉和普雷斯科特仅仅指出,被观察到的股票溢价似乎与其他信息和假定的行为模式相互矛盾。一个模式被证明与其证据相矛盾,这个证明通常被认为是以下说法的证据,即需要修改的是这个模式,而不是人们的行为。而这也恰好是麦拉和普雷斯科特他们自己的结论。15下面这个假设是远远不可能的,即人们在过去200年里一直在愚蠢地生活着,而且这个假设需要大量的其他证据来证明它,然后才能够考虑它的合理性。

后来的研究充分得出如下结论:

●对于原来使用的溢价的估计几乎可以肯定地说是言过其实了。

●对这个模式的某些特征一在某些方面似乎很合理一进行修改,这样它就可以很容易地与历史记录一致起来。

我们应该强调这不一定表明这个谜已经被解决了;但这的确表明:仅仅根据经济学上的论证,基本上无法说清股票溢价在过去是否明显地“过高”. 或者的确“过低”。 这篇论文本来蛮可以叫做“消费者的行为一个谜”,因为它所提出的问题非常有可能通过以下方法得到解决,即设计出这种行为与历史数据更为一致的其他模式来。”不过,麦拉和普雷斯科特一定很高兴他们挑选了另外一个题目,因为不这样的话,他们的杰出工作就不会受到现在这样的关注。

股票溢价真的下跌了吗?

因为股票溢价之谜很有可能将通过改变我们对消费者行为的理解,而不是改变这个行为本身来获得解决,因此下面这种做法是不合情理的,即在没有确凿证据的情况下就假定股票风险溢价已经下跌。不仅这样的证据不存在,而且还有充分的理由说明股票风险溢价实际上已经上升,而不是已经下跌。

溢价已经下跌的主张只不过是重述了如下很显而易见的观点,即股票的估价,不管用什么标准衡量,近几年来已经大幅上涨。估计溢价的标准方法是使用股息贴现模式。投资者从股票上期待的收益率必定等于股息率加上股息的增长率。它一定也等于“安全”资产的预期收益率加上股票溢价。因此溢价本身可以这样来估算,即从股息率当中减去指数债券的收益率加上股息增长率的估数。

这个方法一当它被保守的理论经济学家所采用时一根据现行的数据得出很低的股票风险溢价。但是这正是我们所期待的。因为股票已经上涨了这么多,任何以历史为基础的方法都会显示未来的收益率很低。可以从股票上合理预期的额外收益率必定也下降了,除非安全资产的收益率也已经同时下降。但是这种情况还没有发生。

这就是显示股票的可能收益率有多低的另一种方法。因此可以用这两种方法的任何一种来解释。要么这只是暂时的失常,这意味着股票的定价极高,要么这表示与过去的彻底决裂。”

下面有三个独立的证据,可以用来判断这两个主张。

●对投资者预期的调查

●债券的收益率

●有同样风险的资产的收益率

如果股票风险溢价真的已经下降,它意味着投资者已经意识到这个事实,即股票的风险比他们原先预料的要低一些,并且股票的未来收益率将会比过去的低。投资者们非但没有期待长期收益率出现下降,相反,他们期待着近来异乎寻常的高收益率会继续下去。正如我们在第三章所说明的,街头巷尾的证据清楚地证明,投资者正在期待的高收益率与历史经验大相径庭。这也由调查结果21所证实,调查表明个人投资者10年左右的预期收益率高达34%。

关于溢价证据的第二个来源是看债券的预期收益率是否也以一致的方式发生了变化。

如果股票风险溢价已经下跌了,那么,非指数债券的溢价也应该大幅下跌,由于通货膨胀是不可预测的,非指数债券也有风险。因此,如果过去的股票收益率太高,那么过去的长期债券的收益率也会太高。如果投资者对股票已经有所领悟,那么他们对债券也应该有所领悟。很显然,不可能抱有任何这样的观点。我们已经注意到,没有风险而且有不受通涨影响的债券目前的收益率大约是4%一按实数计。 由于非指数债券显然要比这个风险高,有理智的投资者谁也不会优先持有它们,除非他们预期的收益率更高。但是,从历史上看,即使预期的实际收益率为4%,这也是相当地高了。

关于溢价还有第三个证据来源。股票不是投资者可以得到的比债券风险更高的惟一资产。还有别的选择,它们可以被看做是“股票替代物”,而且,从风险上讲,它们与股票有同样的特性。显然这些资产应该提供与股票同样的收益率。如果股票风险溢价要下跌,那么,股票预期收益率的减少应该反映在“股票替代物”的预期收益率的减少上。因此,关于股票风险溢价是否已经永远下跌的证据就可以这样来发现,即看这些“股票替代物”的收益率是否也以同样的方式发生了变化。答案很显然,它没有。它甚至显得已经上涨了。

创立“股票替代物”的一个方法就是通过信用市场。投资者因在股票市场上曾险投资而期待的收益率,应该可以反映在他们通过债券市场冒险借贷给公司可以实现的收益率上。这个收益率可以从“信用差价”上来判断,所谓“信用差价”是指借贷给公司与借贷给美国政府之间的收益差额。如果股票的预期收益率已经下跌,那么它可能由下列两种情况之一所引起:要么因为价格一收益倍数已经上升,要么因为投资者预期公司破产的情况会增加一这样就会抑制预期的期货收益率,因为破产公司的股票会变得一文不值。但是,委婉些说,在投资者预期破产的情况会增加时,由价格一收益率的上涨所表现出来的乐观形势极不可能发生。因此,如果高水平的现行价格一收益率是股票预期收益率下降的结果,那么,在破产情况稳定增加的情况下,相对于上涨较少的政府债券而言,投资公司债券的预期收益率也应该有相应的下降。实际上,信用差价已经大幅度上升了。在很长一段时期内,AA级(即3A级)长期债券的平均信用差价是0.6%,在我们写这本书时大约是1.4%。

因此,信用市场的证据证实了投资者调查的和长期债券收益率所提供的证据。它并不说明股票的预期溢价已经下跌,相反,它提供的证据清楚地表明股票溢价很可能已经上涨了。

股票溢价与通货膨胀(或再谈收益率)

关于溢价的下跌还有一种不同的论点,那就是溢价的下跌由通货膨胀率的下跌所证明。然后又声称现行的估价可以由通货膨胀的下跌所证明,这是立场的改变,而不是逻辑的改变。如果这个论点听起来耳熟,它也应该这样,因为在我们讨论收益率时所遇到的是另一副装束的它。正如我们当时所证明的,这个论点毫无可取之处。

股票滥价与通货膨胀相互关联的情况完全是统计上的巧合,这就像收益率的情况一样,无论是故意的还是无意的,完全依赖于对数据的提炼。”我们在前文已经提到,对股票溢价的估计显示其在过去的20年当中在持续下跌,在这20年中通货膨胀也显示持续下跌。但是,如果抽查的数据时段更长或者来自别的国家,这种关系就会完全瓦解。

如果与通货膨胀联系的统计基础不牢固,那么它的逻辑基础就更加不牢固。反过来说倒是最合理。通货膨胀在更长的时间内对股票收益率应该没有任何影响,因为股票代表拥有实际资产,它会产生实际收益。但是,对于像债券或现金这样的替代资产的收益率来说,通货膨胀可能会对其有较大的影响,这些资产的收益率在名义上是固定的。债券和现金的实际收益率涨跌的主要原因是通货膨胀的忽高忽低。如果通货膨胀真的变得永远处于较低的水平,变得更为重要,更具有更大的可预测性,那么,在一点也不降低投资股票的风险的情况下,非指数:债券和现金的实际收益率就会安全得多。因此,甚至正好相反,较低的通货膨胀率应该提高,而不是降低股票风险溢价。

如果股票溢价更低些:再谈q的等价物

但是,即使我们现在暂停做出判断,并且,尽管存在所有那些证据,依然假定股票溢价已经下跌,也还有两个非常重要的障碍需要克服。第一,风险益价的下跌与股票收益率的下跌之间没有必然的对应关系;第二,即使这二者之间有对应关系,我们也没有理由假定它可以证明股票的估价可以接近目前的高水平。

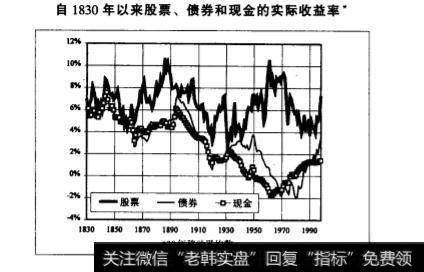

有一点人们经常会忘记,那就是股票溢价仅仅是投资者要求从股票上得到的收益与他们预期从“安全”资产上得到的收益之间的差额。从原则上讲,如果安全资产的收益增加了,在股票的预期收益一点也不下跌的前提下,也可以出现这个差额缩小的情况。25从很多方面看,这都是一个更为合理的假设。图中所显示的从200年的数据中提取的证据表明,尽管股票的收益率相对稳定,债券和现金储蓄的收益率却并非如此。因此,预期现金和债券的收益率上升比预期股票收益率的下跌更符合历史证据。

但暂时把这个证据放在一边,让我们进一步大胆设想, 股票溢价的下跌将会伴随着投资者从股票上要求的收益率的下跌。这会为目前的估价提供一个合理的证明吗?一点也看不出它会这样。其理由是我们在上一章提出的简单观点:假如股票收益率永久地下跌,那么,最终,产生这些收益的优先资产的收益率也一定会下跌。

我们通过再次审视q的等价物一这个我们在第26章介绍的一个概念一可 以非常简单地证明这一点。我们还没有要求我们自己相信《阿丽斯漫游镜中世界》中的白皇后认为每个人在早餐前应该试着相信的一定数目的不会发生的事情。”所以,为了论证的目的,让我们假定风险溢价已经全部消失了。因此,股票投资者将会很高兴地收到仅仅4%的收益率,这样的收益率他们目前不需要冒险就可以通过投资指数债券而获得。正如我们在第26章所看到的,这意味着在周期性调整的盈余收益率上一次性调节到同样的数值,因此周期性调整的价格一收益比大约为25 (100/4)。 在1999年年中,实际的价格一收益比大约为35,因此按照这个原始数据,股票市场:“仅仅”被过高估计了40%。但是,正如我们在第26章所看到的,如果我们要看周期性调整的价格一收益比(很明显我们应该这么做),那么我们只要直接看一下q就可以把它记录下来。因此,在不考虑长期收益率时,市场还是被高估了2%倍。

对这一现象的解释是,正如我们在第26章所看到的,假如股票收益率永远较低,那么,产生这些收益的优先资产的收益率也一定会较低。因此,其含义是在“新纪元”周期性调整:之后,利润将会比现在降低许多。所以,这也就难怪那些“新纪元”的热心者们不遵循他们的假设所使用的逻辑来导出这个令人不快的结论。

当然,从理论上讲,正如我们在第26章所看到的,我们应该注意到,净资产至少可以部分地调整以便弥合由q显示的缺口。但是,我们已经看到,这种调整的程度实际上既不可能有效,而且q的证据表明,它也完全违背历史的经验。甚至,即使在这个白皇后于早餐前的世界中,也仍然会有巨大的诱因促使人们抛售股票(假设它只有4%的收益率)去购买在可预见的将来产生更高收益率的其他资产。这个调整过程不会引起股票价格出现大幅度的下跌,这种情况实在是难以想像,就连那位白皇后恐怕也要努力半天才敢去想。

股票溢价:一个非问题的非答案

我们已经看到,有人试图用股票溢价之谜作为基本原理来对现行市场进行估价,这样的企图不符合逻辑,其原因有如下几点。

●溢价在过去太高的假定缺乏基础。

●没有证据表明它已经下跌。

●某个证据表明它可能已经上升。

●即使它真的已经下跌,那也不一定就说明股票的均衡收益率会下跌,因为安全资产的收益率可能上升。

●实际上,历史证据显示了股票的收益率极为稳定。

●再退一步讲,即使上述几点全都忽略掉,我们确实假定,像那位白皇后似的,股票的预期收益率已经下跌,也仍然无法避免q的逻辑,它表明华尔街被严重地高估了。